目次

・ 投資について

|

投資について

投資とは

投資はお金を増やす目的でお金を使い、使った額以上のお金を得る事です。

一般の人は投資という言葉を普段から耳にする機会は少ないと思いますし、資産運用の経験がない人は「投資=不労所得」のイメージを持つケースが多いですが実際には「不労」というよりは「肉体労働ではない」という認識の方が近いと思います。

世間で言われる不労所得を得るためには情報を収集したり、集めた情報を元に計算をして利益を見込めるかを検討したり、過去の実績から将来の見込みを算出するなどの多様な能力が必要になるため多くの勉強時間が必要になります。

※動かしている資産が大きくなるほど労力に対して多くの利益を発生させる事ができるようになる点は見逃せません。

以降、この記事で掲載している内容は基本の「き」すら掲載しきれていないため「難易度が高い」と感じる場合はこれから学ぶ内容はとても多くなると思います。

しかし、多くの人は「不労所得は楽に儲かる」という認識があり、中には「寝てる間にお金が増える」「遊んでいればお金が勝手に増える」と誤解しているケースも珍しくはありません。

実際に投資未経験者が想定している不労所得の候補として多いジャンルは「事業(会社経営)」「不動産(土地や建物)」「証券(株式、債券)」などで、これらについては資金の運用経験はないものの興味がある人はとても多いです。

- 興味がある人は全体の60%(3人に2人)程度

- 実際に資産運用を行っている人は26%(4人に1人)程度

- 実際に取引を行って利益を得ているトレーダーは出資者のうち26%(4人に1人)程度

これを単純計算すると全体の約6.25%の人しか利益を出せていないと推測できます。

※1/4(投資をしている人)×1/4(利益を出してる人)=1/16=6.25%

厳密には銀行預金で得られる利息も一種の投資に分類されますが無リスク資産に分類される銀行預金は損失の可能性が少ない変わりに収益も少ないですし、現在の金利はほぼ0(比較的高い金利でも0.3%程度)なのでお金を保管しているだけと考える預金者が多いと思います。

※実際には引き落としの手数料などで金利以上の支払いをしている人も珍しくはありません。

このような背景から資産運用に興味はあるものの無縁に感じたり行動に移せない人も多いと思いますが、この主な要因として新奇恐怖症(未知のものに対する恐怖)や現状維持バイアス(今のままでいたい心理)が影響していると考えられます。

また、お金を増やす目的で資金を預ける必要があるので「始めるにあたっては多くの資金が必要になる」と身構えてしまって資金を準備する段階で断念する人も多いです。

※資金が少額の期間は金銭を使って権利(株・債券・不動産など)を購入するよりも仕事の時間を増やしたり、実務能力を上げて転職や賃金交渉をするなどして収入を増やすと同時に支出を減らした方が効率的に資産を形成できますが、多くの家庭では収入が増えると支出も多くなってしまう(パーキンソンの法則)傾向があります。

そのため、実際に百万円単位の資金を準備して証券口座の開設や不動産の売買契約などのステップまで行動に移せるのは優秀な人です。

しかし、その優秀な人でも初めての資産運用の際に取るリスクに対しては心理的な壁が立ちはだかり、準備はできているのに始められなかったり、少し財産が目減りすると辞めたくなってしまい続かない人は多いですし、不安を抱く状態の方が一般的には健全だと言えます。

※「ギャンブルだ」「やめておけ」「損するぞ」などと挑戦を辞めた人が上から目線でお門違いなアドバイスをしてくる事もあると思いますが最初から完璧にできる人はいません。

基本的に金融教育を受けてこなかった一般庶民の多くは、資産運用に踏み出す時にはある程度は勢いで始めますが、最初は失敗する前提で少額を勉強料を支払う気持ちで始める方が心理的にも楽です。

※私の家庭では金融に関する教育はなかったので、最初はよくわからないまま始めました。

また、近年はSNS(ソーシャルネットワークサービス)などのインターネット上の情報共有サービスで投資情報や運用成績、ポートフォリオ(PF)を公開している人もいますが、実際の成績は不明瞭かつ真実であるとは限らないため信用できる情報であるのかを見極める必要がありますが初心者に真贋鑑定を行う事は難しいです。

特に、実際には「収入が多くて資産が増えている人」と「運用成績が良くて資産が増えている人」の見極めはとても困難で、中には違法な方法で収益を得ているにも関わらず「資産運用で成功しました」と嘘八百を並べて悪徳な商売をしている人もいます。

当然、このような人を参考にしても再現性がないため参考にしていくら学んでも資産運用で収益を発生させることは困難です。

そのため、最初は信用できる情報を見極める目を養い、騙されない様に注意するところからはじめなくてはいけません。

投資のポイント

基本的に、投資で最も重要な指針として「損をしないようにリスクを極力避ける」という選択肢はマストです。

そのため根本的には「わからないものにはお金を使わない」というスタンスになります。

最初から大きなお金を動かして失敗するとその後の人生設計に大きな影響がでてしまいます。

基本的に「リスクが少なければリターンも少なく」「リスクが多ければリターンも多い」傾向がありますが、中には「リスクが大きいにもかかわらずリターンが少ない」こともあります。

※大きく賭けて小さくしか利益が取れない場合はリスクが高いのでやらない方が賢明です。

失敗する銘柄を見極める目を養うには多くの経験を積む必要があります。

そのため、慣れないうちは少額から始めて十分に注意しながら取引を重ね、知識や経験を蓄積して「どのような時に損失がでるのか」を見極められる分析能力を身に着け、損失を減らす手法や保有資産が目減りしていく時に感じるメンタル面の強化などが必要になります。

※私の場合は基本的に自分を信じられるかの要素が大きいですが、それぞれの経験や知識によって不安になる原因は様々だと思います。

特に資産運用を始めると多くの人は「自分には才能がある」と錯覚する時期(地合いが良かったり得意な手法とマッチするタイミング)があり、その時期に運用資金を増やしてしまい大きく資金を失いやすい傾向があります。

※投資手法はマネースクリプトの影響を強く受けますし、精神的に追い詰められる局面ではこの違いは大きな結果の違いをもたらすため、自分の得意なスタイルを見つける事はとても大切です。

そのため、若く資金が少ないうちから失敗を繰り返して学ぶ(大きな元本がないので損失額は少ない傾向がありますし、働ける期間も多く残されているので総合的なリスクは年長者よりも少ないです。)事は重要です。

※十分な資金を用意して最初から大金を投入すると慣れてきた時に大きな損失を被る可能性が高くなります。

若いうちは失敗してもやり直せる機会が多いので積極的にリスクを取って運用をしていくチャレンジャーも多いですが、せっかく集めた大切な資金を失って金融事故を起こすケースも多いです。

※運用で失敗してしまい数千万~億単位の資金を失ってしまう人は多いようですし、過去に運用益を多く獲得できた成功経験をしてしまうと普通の仕事に従事してコツコツと財産の形成に励むのは心理的に難しいようです。

年配になり資金が多くなると大きな損失を取り戻す難易度が高くなるので安定的な運用を目指した保守的な手法を取る人が増加する傾向がありますが、年配になるまで資産運用を継続して大きな財産を形成できるかは適正による影響が大きいです。

投資をはじめる前に ※絶対に読んでください。

投資の情報を収集する際の注意点

基本的に法律に則って発生した利益については誰からも非難される筋合いはありませんし、損失については自己責任でしっかりと責任(負債の支払いなど)をとる必要があります。

しかし、悪質な業者は多いため強引な出資・預金の勧誘などが多発しています。

このような話に騙されないように自分の身は自分で護れるように最低限の知識を学習する必要があります。

近年はインターネットが広く普及した影響で情報の収集は簡単になりましたが、その反面情報の真偽についての判断が難しくなってきています。

特に、手ごろに情報を集められるSNSでは「儲かる株式銘柄」「チャートが上昇するタイミング」などを教える代わりに情報料を取っているwebサイトやサロンを良く目にしますが「投資助言・投資運用業務は金融商品取引業にあたるため内閣総理大臣の登録を受ける必要がある」と金融取引法の29条で通り決められています。

つまり、登録を受けていない業者が有料で投資の助言を行う事は違法で「利殖勧誘詐欺」「投資勧誘詐欺」などに分類される可能性もあります。

※無料で情報を提供しているのは違法ではありません。

※無登録で行った場合は「5年以下の懲役」もしくは「500万円以下の罰金」またはこの両方となるようです。

ちなみに、無登録で金融商品取引行為を行っている業者や詐欺行為を行っている業者に対しては不法行為として損害賠償請求を求めることが出来るようです。

悪質な金融情報かを見極める方法の一つとして、金融庁からの免許・許可・登録等を受けている業者の一覧で公開されている情報を調べて信憑性のある情報を見つける方法や、反対に金融庁で公開されている無登録で金融商品取引業を行う者の名称等についてに掲載されている警告書の内容を確認して怪しい業者を調べる方法がありますが、これらの方法は確認手段の一つです。

全ての悪事を厳格に取り締まる難易度は非常に高く、不可能であると言っても過言ではないほど難しいので、自分の身は自分で護れるように知識や経験を磨いて怪しい情報と正しい情報の真偽を見極める判断ができるようにならなくてはいけません。

最近は「FX取引(外国為替証拠金取引)」「未公開株」「集団投資スキーム(ファンド)」の勧誘等による被害報告が特に多いようなので注意してください。

※ビットコイン(BTC)やイーサリアム(ETH)に代表される仮想通貨(ブロックチェーン技術を使った暗号資産)の詐欺(マイナーコインのケースも)もあるようです。

投資を始めるにあたって

投資にはリスクがあります

近年は「豊かな老後を送るためには資産形成は欠かせない」という話を耳にする機会が増えてきました。

銀行預金の金利は良くても0.03%程なので「銀行にお金を預けるよりも企業にお金を預けて財産を増やば老後に豊かな生活が送れるようになる」と夢見る人も多いです。

※1974年は金利が高く8%がほぼノーリスクで増えていく時代もありました。

しかし、成功するのは一部で、その陰には失敗してしまった人が数多くいる点を忘れてはいけません。

”正しい知識が無い事が原因で失敗”してしまったり”信用してはいけない情報を信じてしまい老後資金を失ってしまう”など原因は多様です。

※知識がないと詐欺などの犯罪に巻き込まれてコツコツ貯めた老後資金を全て失ってしまう危険性もあるので十分な注意が必要です。

悪質な詐欺だけではなく、金融機関の窓口で昔に投資信託の契約を締結した人の中には「積立設定(自動引き落としなど)をしているから将来安泰」だと思っていたのに、いざ退職するという段階で運用成績を確認したら元本割れしていたという話を耳にする事もあります。

お金を運用する際に大切な心得として「投資資金は余裕資産の範囲内で運用する」というシンプルなルールを守っていただきたいです。

最悪の場合は出資した資金の多くを失ってしまうだけではなく負債も抱える事になってしまいます。

そのため、暴落するケースまで想定して無くなっても生活に支障のない額のお金に抑えた出資はとても重要です。

インターネット上では「市場の大幅な下落と電車の人身事故」には相関があると噂される事もあり、特にレバレッジを活用する場合は生活が成り立たなくなるような過度なリスクを取らないように十分な注意が必要です。

※衣食住のようなライフラインの維持に必要なお金や、数カ月以内に使う予定のあるお金は絶対に運用に回してはいけません。

そのためには、保有している財産を用途別に分類して役割を割り当てて管理する事が望ましいです。

お金の分類について

お金は基本的には用途別に「短期資金・中長期資金・余剰資金」の3種類に分類します。

- 短期資金(生活資金)

日常的に使う生活費用などの出費や交際費・娯楽費などの比較的直近で使う可能性が高い予測が簡単なもの - 中長期資金(教育資金・住宅資金・予備資金)

まとまってお金が必要になる予定(車・家の購入などの大きな買い物や学費などの子供の教育費など)が決まっているお金や、セーフティラインを確保するための生活防衛資金など

※生活防衛資金は収入がなくなる、または減少してもしばらくは生活できるように蓄えておく非常時用のお金で、一般的な生活では生活防衛資金は生活費3~6か月分と言われていますが、リスク許容度(環境に応じて取れるリスク)はそれぞれの環境で異なるため不安要素が多い場合は生活費を多く確保する必要があります。

具体的には- 天涯孤独の身の上で頼れる当てもなく援助が見込めない場合は備えが多く必要になってしまいます。

※私の場合は常に100万円程度の預金残高を維持しつつ数十万円程度の現金を確保し、運用資金は金融資産の半分程度を目安にお金をやりくりしています。 - 裕福で優しい親御さんやパートナーからの支援が見込める場合は一般的な備えで十分になると思います。

※病気や事故などのいつ誰の身に起きるかわからない不幸に備えるためには収入が入らなくなってから病気やケガが治るまでの保険金額などの見込みも算出しておく方が手堅いと思います。

- 天涯孤独の身の上で頼れる当てもなく援助が見込めない場合は備えが多く必要になってしまいます。

- 余剰資金

- 数年以上使う予定がなく貯蓄されているお金で、無くなっても生活に問題がでないお金です。

- 若者の老後資金や多少減っても良いと思えるお金です。

※最低でも5年以上、概ね10年以上使う予定がないお金が理想です。

基本的に出資するお金は余剰資金に分類される「使い道が決まっていない自由なお金」を運用資金にする事が大切です。

これは仮に出資したお金が戻ってこない場合でも金銭的な問題で生活に支障がでることがないようにするためです。

フルインベストメント(財産の大部分を運用に回す手法)で投資を行い失敗してしまった場合、生活費などの日常的な支払いができなくなってしまい生活に困ってしまう可能性が高く危険です。

そのため、運用資産は必ず余剰資金でなくてはいけません。

※リスクを背負っているという自覚を常に意識してください。

投資の基本

お金を増やす方法について

お金を増やす方法は基本的にインカムゲインとキャピタルゲインの2種類です。

- インカムゲイン

長期的に利益を得る方法で、収益用の資産が増えていくにつれて収益が増加しやすいストック型の収益方法です。 - キャピタルゲイン

短期的に利益を得る方法で、売買の差額で収益を得る方法のため売買回数が増加するほど収益が上がりやすいフロー型の収益方法です。

出資する際には長期的にも短期的にも利益を得られる(インカムゲインとキャピタルゲインの両方を狙える)ような出資先を選ぶことが重要で、出資先のシステムによって損益に大きな差がうまれます。

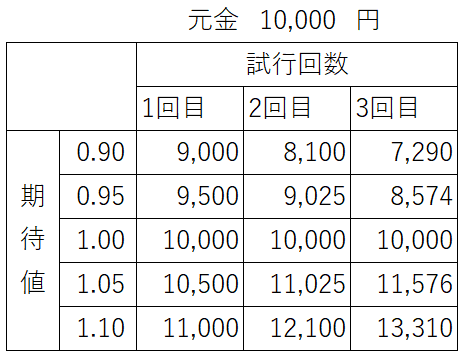

このシステムがゼロサム・ゲーム(期待値がプラスマイナスゼロ)ならば資金を投下する価値は薄いです。

そのため、プラス・サムゲーム(期待値がプラス)である必要があり、マイナス・サムゲーム(期待値がマイナス)に資金を投入し続けていくと高確率で損をします。

このように、試行回数が増えると期待値の与える影響の差は次第に大きくなる傾向があり、数字的にはわずかな差でも重要な要因となっています。

代表的な期待値一覧

| 名目 | 期待値 |

|---|---|

| 宝くじ | 0.5 |

| パチンコ | 0.75 |

| 競馬 | 0.75 |

| FX(外国為替証拠金取引) | 0.98 |

| 株式投資 | 1.05 |

一般的な期待値はこのようになっています。

そのため、期待値が「1」を超える株式投資は出資する対象としては優秀です。

※個人投資家に人気のETF:Exchange Traded Fund(上場投資信託:日経平均やTOPIX、ダウやS&P500などの指数と同様の値動きを目指している金融商品)は初心者でも始めやすく継続しやすいです。

投信の場合は手数料の高い商品(金融機関の窓口で担当者が説明してくれる商品に多いです)が混ざっていて利益よりも手数料の方が高くなってしまうタイプも多いので「購入時・保有中・売却時」などの手数料には注意が必要です。

※最初は「日本国債」や「外国国債」などの国債や「日経225」などの国内の企業への分散投資、「S&P500」「NASDAQ」などのアメリカ株への分散投資などを基本として出資する傾向が強いと思います。

投信の中には「ブル」「ベア」と名の付くものがありますが、ベアは通常の値動きとは逆の値動きをするため注意が必要です。

※ベアは熊の手が振り下ろされるイメージで、相場が下落すると儲かる空売りのようなシステムで利益が発生します。

また、FX(外国為替証拠金取引)のように期待値が「1」を下回る場合でも、0.02程度の期待値であれば優位性を持つことで利益を出し続けることが可能な範囲だと考えられています。

※FXはレバレッジの利いた外貨預金なので、最初は通常の外貨預金から初めてどういう仕組みなのかを理解してから始める方が良いと思います。

基本的に大数の法則(多数の法則)によって試行回数が増加すれば期待値に近づくため期待値は重要な指標です。

マイナス・サムゲーム(期待値が1未満)の場合でも回数が増加していくと期待値に近づいていくため、次第に収益を得ることが難しくなっていきます。

反対にプラス・サムゲーム(期待値が1以上)になっていれば回数を重ねるだけ収益を得やすくなっていきます。

そして、仮に期待値が若干のマイナス(0.9程度)でも、それを覆せるだけの優位性があれば出資する価値はあると思います。

しかし、ギャンブラーの錯誤(ギャンブラーの誤謬/モンテカルロの誤謬)のように、確率を誤認しやすいものも多く、条件付き確率によって直感と反するケースも多いので誤認しないように注意が必要です。

※期待値が1よりも大きく低下したり、リスクの要素が高い場合は投資には分類されずに投機やギャンブルと呼ばれます。

また、宝くじのように運よく大金を手にした人は、本来ならば努力して財産を増やす過程で身につく金融知識に乏しいケースも多いですし、新たに学びなおそうとしてもマネーリテラシーは簡単に身につかないため高額当選者(億万長者)の約7~8割は当選後に金銭感覚が狂ってしまい破産しているようです。

そのため、富裕層のように大金を継続して保有し続けるにはお金を稼ぐ力だけではなく、お金を護る力も大切になります。

投資の具体例

株式投資について

投資と聞くと株式投資が頭に浮かぶ人が多いと思います。

ここでは日経225(日本の代表的な株価指数の一つ)を参考にします。

日経225 20年チャート

日経平均チャートを見ていただければわかる通り、株価は変動します。

しかし、長期的には株価は上昇していく傾向が強いです。

※1989年のバブル期の最高値を2022年現在も更新できていません。

つまり、傾向が強いだけで必ず上昇するとは限りません。

そのため、資産運用の世界では「頭と尻尾はくれてやれ」と言われ、運用成績が好調の際にはある程度の利益が出たら利確をし、運用成績が不調の時には損切をする事も重要だと考えられています。

日経225 年始終値

| 西暦 | 始値 終値 | 最安値 最高値 | 備考 |

|---|---|---|---|

| 1985年 | 11,558.06 13,113.32 | 13,128.94 11,545.16 | |

| 1986年 | 13,136.87 18,701.30 | 18,936.24 12,881.50 | |

| 1987年 | 18,820.55 21,564.00 | 26,646.43 18,544.05 | ブラックマンデー/NY株価大暴落 |

| 1988年 | 21,217.04 30,159.00 | 30,159.00 21,217.04 | |

| 1989年 | 30,243.66 38,915.87 | 38,915.87 30,183.79 | バブル期の最高値を記録(12月) |

| 1990年 | 38,712.88 23,848.71 | 38,712.88 20,221.86 | |

| 1991年 | 24,069.18 22,983.77 | 27,146.91 21,456.76 | |

| 1992年 | 23,801.18 16,924.95 | 23,801.18 14,309.41 | |

| 1993年 | 16,994.08 17,417.24 | 21,148.11 16,078.71 | |

| 1994年 | 17,369.74 19,723.06 | 21,552.81 17,369.74 | |

| 1995年 | 19,684.04 20,011.76 | 14,485.41 19,868.15 | |

| 1996年 | 20,618.00 22,666.80 | 19,161.71 19,361.35 | |

| 1997年 | 20,618.00 22,666.80 | 19,161.71 19,361.35 | |

| 1998年 | 19,446.00 20,681.07 | 14,775.22 15,258.74 | |

| 1998年 | 14,956.84 13,842.17 | 17,264.34 12,879.97 | |

| 1999年 | 13,415.89 18,934.34 | 18,934.34 13,232.74 | |

| 2000年 | 19,002.86 13,785.69 | 20,833.21 13,423.21 | ITバブルの崩壊 日銀がゼロ金利政策を開始(8月~) |

| 2001年 | 13,691.49 10,542.62 | 14,529.41 9,504.41 | |

| 2002年 | 10,871.49 8,578.95 | 11,979.85 8,303.39 | |

| 2003年 | 8,713.33 10,676.64 | 11,161.71 7,607.88 | イラク戦争開始(3/20) 安値 7,607.88円(4/28) |

| 2004年 | 10,825.17 11,488.76 | 12,163.89 10,365.40 | |

| 2005年 | 11,517.75 16,111.43 | 16,344.20 10,825.39 | |

| 2006年 | 16,361.54 17,225.83 | 17,563.37 14,218.60 | ゼロ金利政策を解除 |

| 2007年 | 17,353.67 15,307.78 | 18,261.98 14,837.66 | 米国サブプライムローン問題による株価急落 |

| 2008年 | 14,691.41 8,859.56 | 14,691.41 7,162.90 | ゼロ金利政策 リーマンショック(9/15) 安値 7,162.90円(10/29) |

| 2009年 | 9,043.12 10,546.44 | 10,639.71 7,054.98 | バブル後最安値 7,054.98円を記録(3/10) |

| 2010年 | 10,398.10 10,228.92 | 11,339.30 8,824.06 | 日銀がETF・REITの買入を開始 |

| 2011年 | 10,398.10 8,455.35 | 10,857.53 8,160.01 | 東日本大震災 |

| 2012年 | 8,560.11 10,395.18 | 10,395.18 8,295.63 | アベノミクス開始(12月) |

| 2013年 | 10,688.11 16,291.31 | 16,291.31 10,486.99 | |

| 2014年 | 15,908.88 17,450.77 | 17,935.64 13,910.16 | |

| 2015年 | 17,408.71 19,033.71 | 20,868.03 16,795.96 | チャイナ・ショック ※上海総合指数下落(8月) |

| 2016年 | 18,450.98 19,114.37 | 19,494.53 14,952.02 | |

| 2017年 | 19,594.16 22,764.94 | 22,939.18 18,335.63 | |

| 2018年 | 23,506.33 20,014.77 | 24,270.62(10/2) 19,155.74(12/27) | |

| 2019年 | 19,561.96 23,656.62 | 24,066.12(12/17) 19,561.96(1/4) | |

| 2020年 | 23,204.86 27,444.17 | 27,568.15(12/29) 16,552.83(3/19) | 新型コロナウイルスの世界的流行 ※WHOがパンデミック宣言(3月) |

| 2021年 | 27,258.38 28,791.71 | 30,670.10(9/14) 27,013.25(8/20) | |

| 2022年 | 29,301.79 26,064.50 | 29,332.16(1/5) 24,717.53(3/9) | 岸田ショック ※24,717.53円の年内安値まで下落 ロシア・ウクライナの問題 |

| 2023年 | 25,716.86 33,464.17 | 33,753.33(7/3) 25,716.86(1/4) | イスラエル・ハマスの問題(10月~) |

| 2024年 | 33,288.29 ー | ー ー | 日経平均最高値を更新(バブル期越え)(2/22) |

このように株価は常に上がっているわけではなく上下を繰り返して上がっていきます。

そのため、日経225の指数連動銘柄を安い時に購入して高い時に売却するだけでも利益が見込めます。

しかし、これを実際にやるとなるとプロでも難しいです。

※安い状態であるという判断が正しくきれば損失は発生しません。

基本的に株価は経済状況に大きな不安を与える可能性がでると下落しやすい傾向があるためファンダメンタルズ分析(経済状況を正確に分析すること)が正しくできれば優位性を持つことができます。

さらに、株を保有していると特定の時期ごとに配当金を得られます。

※株主優待がある企業もあります。

そのため、株式投資はインカムゲインとキャピタルゲインの両方で利益が見込めるシステムになっていますが、運の要素のみではなく実力もないと継続して利益を上げ続ける事が難しいです。

投資のリスク

リスクの種類について

投資で損失を出してしまう可能性のある要素には様々な種類があり、代表的なものは

- 価格変動リスク

- 価格の下落によって発生する損失

- 世界的な景気や経済の動向、政治や経済の情勢、株式の場合は企業の業績などの影響を受けます。

- 世界的な景気や経済の動向、政治や経済の情勢、株式の場合は企業の業績などの影響を受けます。

- 価格の下落によって発生する損失

- 為替変動リスク

- 為替相場の影響によって価格が下落する事によって発生する損失

- 円高・円安などの影響を受けるリスクで、基本的には海外資産が受ける事の大きいリスクです。

- 円高・円安などの影響を受けるリスクで、基本的には海外資産が受ける事の大きいリスクです。

- 為替相場の影響によって価格が下落する事によって発生する損失

- 金利変動リスク

- 金利の変動によって債券市場の価格が下落する事によって発生する損失

- 基本的に金利が上昇すると債券は下落する傾向があります。

- 基本的に金利が上昇すると債券は下落する傾向があります。

- 金利の変動によって債券市場の価格が下落する事によって発生する損失

- 信用リスク(デフォルト・リスク)

- 国や企業の業績不振によって生じる損失

- 株式や債券などの投資家から預かっているお金(元本)や利息に対しての「返済能力がなくなる可能性がある」と認識されると下落する傾向があります。

- 株式や債券などの投資家から預かっているお金(元本)や利息に対しての「返済能力がなくなる可能性がある」と認識されると下落する傾向があります。

- 国や企業の業績不振によって生じる損失

- 流動性リスク

- 流通が低下する前にたたき売られて相場が下落して被る損失

- 市場で取引できなくなると売りたい時に売れないので、売却価格を下げてでも取引できる間に売却してしまう傾向があります。

- 市場で取引できなくなると売りたい時に売れないので、売却価格を下げてでも取引できる間に売却してしまう傾向があります。

- 流通が低下する前にたたき売られて相場が下落して被る損失

- カントリーリスク

- 事件・事故・震災などによって発生するエリア(国・地域など)が限定された特有の損失

- 特定の地域に多くの出資していると、その地域の経済状況が悪化した際の悪影響を直接受けてしまいます。

- 特定の地域に多くの出資していると、その地域の経済状況が悪化した際の悪影響を直接受けてしまいます。

- 事件・事故・震災などによって発生するエリア(国・地域など)が限定された特有の損失

これらに対して行うアセットマネジメント(資産管理・運用)の基本的な対策はアセットアロケーション(資産配分)の調整を行い資産の配分を決め、ポートフォリオを分析する必要があります。

フルインベストメントや一括投資はリスクが高い傾向があるので、対策として運用資金のジャンルや銘柄・買うタイミングを分散してリスクを抑える手法をとる人は多いです。

リスクを抑える方法

投資のリスクを抑えるには資産三分割法のように財産を分割して保有して安定的な運用成績を目指す手法が望ましいです。

株式投資の世界では「卵は一つのカゴに盛るな」という格言があります。

※卵を一つのカゴに寄せてあると、そのカゴを落としてしまうと全ての卵が割れてしまうため、複数のカゴに分けて管理しなくてはいけないという先人の教えです。

そのため、運用資金を偏らせて出資する手法はハイリスクハイリータンになるので、実際の成功例があったとしても再現性が低い傾向があるので真似をしても失敗するリスクが高いので注意が必要です。

分散する時に注意したいポイントは

- 資産の分散

アセットクラス(株・債権・不動産など)の分散、アセットクラス内の銘柄(株の場合は車のトヨタ・通信のNTTドコモ・総合商社の三菱商事など)の分散 - 地域の分散

特定の国(日本のみ)だけではなく世界的(アメリカ・中国などの他国)に分散 - 時間の分散

一括で購入するのではなく、同じ銘柄でもタイミングを分散

この三つに気を付ける事でリスクを軽減しやすいです。

また、時間経過によって出資先の価格割合は変動しますし、自分が置かれている状況も変化(取れるリスクも変化していく)するため、定期的にリバランス(お金のバランス配分を見直す)を行う手法をお勧めしたいです。

基本的にリスクとリターンは比例するので、どのような保有割合にするのかでリスクは大きく変動していきます。

株価は比較的値動きが激しいゆえに多くのリターンを見込める半面リスクも大きくなる傾向があるため暴落によって大きく株価が減少する危険があります。

過去の日経下落率上位(1日)

| 順位 | 日付け | 下落率 | 俗称 |

|---|---|---|---|

| 1位 | 1987年10月20日 | -14.90% | ブラックマンデー |

| 2位 | 2008年10月16日 | -11.41% | リーマンショック① |

| 3位 | 2011年3月15日 | -10.55% | 東日本大震災 |

| 4位 | 1953年3月5日 | -10.00% | スターリン暴落 |

| 5位 | 2008年10月10日 | -9.62% | リーマンショック② |

| 6位 | 2008年10月24日 | -9.60% | リーマンショック③ |

| 7位 | 2008年10月8日 | -9.38% | リーマンショック④ |

| 8位 | 1970年4月30日 | -8.69% | IOSショック |

| 9位 | 2016年6月24日 | -7.92% | 英EU離脱ショック |

| 10位 | 1971年8月16日 | -7.68% | ニクソンショック |

このように1日で資産が大きく減少するリスクがあります。

ブラックマンデーの下落率14.90%はほぼ全面でストップ安(株価が下がりすぎてしまい取引が停止されてしまう事です)になる程の下落ですし、リーマンショックのように大きな下落が何日も起きる可能性もあります。

そのため、定期的にリバランス(財産の分類を行いその分類ごとに発生しいた価格の増減によって配分を見直す)を行い運用状況を確認する事はとても重要です。

損失を出さない事の重要性

投資を行う際に気を付けなくてはいけないの「失敗しない事が大切」という点です。

実際に保守的な手法を取っている人の方が総合的な成績が良くなりやすい傾向がありますし、一部の天才的なトレーダー以外で長く資産運用している人はリスクヘッジ(損失を予測して備えること)をしている人が大多数です。

基本的には”損失を取り戻す事”は”収益をあげる事”よりも困難な傾向があるので「リスクを取って利益を得る」よりも「リスクを抑えて損失を出さない」事を優先したほうがトータルのパフォーマンスが良くなりやすいです。

例えば100万円を基準とした場合

| 資金 | 損益率 | 100万円までに 必要な損益 |

|---|---|---|

| 120万円 | +20% | -17% |

| 110万円 | +10% | -9% |

| 100万円(基準) | ±0% | ±0% |

| 90万円 | -10% | +11% |

| 80万円 | -20% | +25% |

| 70万円 | -30% | +43% |

| 60万円 | -40% | +67% |

| 50万円 | -50% | +100% |

120万円が100万円(マイナス20万円)になるのは17%の損失です。

しかし、80万円を100万円(プラス20万円)にするには25%の利益が必要になります。

50万円(半分)まで資金が減少してしまうとそれを取り戻すためには倍(100%の利益)にしなくてはいけなくなってしまいます。

具体的な例として

元本100万円の場合

- Aさん(損失無し)

1年目 +5%→2年目 +5%

105万円→110.25万円 - Bさん(1年目損失有り)

1年目 -5%→2年目 +15%

95万円→109.25万円 - Cさん(2年目損失有り)

1年目 +15%→2年目 -5%

115万円→109.25万円

このようにリスクを避けて出資をすることはとても重要なため「迷ったら投資をしない」方が賢明だと言えます。

私たちの年金を管理しているGPIF(年金積立金管理運用独立行政法人)の実質的な運用期待値は1.1%程度とリスクを抑えた保守的な運用をしていますし、目標から一定の割合だけ乖離するとリバランスを行っています。

内訳としては

- 国内債券 60%

- 国内株式 12%

- 外国債券 11%

- 外国株式 12%

- 短期資産 5%

このように債券の割合が多く、プロでも慎重で堅実な資産運用を目標にしているようです。

まとめ

おさらい

商売の基本は「安く買って高く売る」のが鉄則で売買だけを専門的に行って生計を立てている俗に言う”専業投資家”や”専業トレーダー”と呼ばれる人もいます。

近年はテレビやインターネットで話題になる機会も多い「転売ヤー」と呼ばれる人もこの基本を忠実に守っており仕入れ値に諸費用と利益を載せて商品を販売しています。

※マナー違反と思われるような行為が横行しているので倫理面や道徳面が問題視されてあまり評判が良くないようです。

世界ではコモディティ(Commodity≒商品)と呼ばれる、金(ゴールド)・白金(プラチナ)などの貴金属や原油や穀物(トウモロコシや大豆)などは先物市場で安価なうちに購入して値上がりした後で売却して利益を得ている人もいます。

このような売買益だけをコツコツ稼いでいく方法も悪くはありませんがこれだけでは資金ショート(資金繰りが厳しくなる状態)してしまう事もあります。

そのため、所有しているだけで価格が上がる物を保有する事が望ましいです。

例えば

株式投資の場合は将来性のある株を買うとキャピタルゲイン(安く買って高く売る)が狙えますが、それだけではなくインカムゲイン(所有しているだけで配当金や株主優待)も狙えます。

更に「NISA」「つみたてNISA」「iDeCo・個人型確定搬出年金」などの減税手段を上手に活用して資産運用ができればメリットが大きいです。

しかし、ここで一番の問題となるのは銘柄選定です。

利益を得るためには将来価値(時間経過によって変わった実際の価値)を正しく分析することができなくては難しいです。

その反面、正しい知識・経験・分析を行い、現在から未来への過程の変動を正確に予測できれば多大な利益を生むことができます。

これは株式投資に限ったことではありません。

不動産でも将来的に価格の上がる土地を購入できればキャピタルゲインを狙う事ができますし、その土地を貸し出したり貸家を建てて家賃を貰ったり駐車場にして駐車代を貰うという方法でインカムゲインも狙えます。

基本的に昔からある仕事には何かしらの方法で優位性を維持できる方法があります。

そのため、適者生存(最適者生存)が繰り返されて生き残った職業は収益を生み出す方法がうまく形成されている可能性が高いです。

しかし、投資はリスクプレミアム(リスクを抱えることで起こる利益)が付くことで利益が出ている点は忘れてはいけません。

基本的に金融に関する取引を行う際には様々な知識が必要となるため、ファイナンシャルリテラシー(金融リテラシー/マネーリテラシー)を高めることは重要です。

そして「理解できない(わからない)ものには投資しない」という姿勢は忘れてはいけません。

ここで一つ覚えておいていただきたいのが「空売りの損失は青天」という言葉で、株やFXでは広く行われている信用売り(空売り)の損失は元本を失うだけでは終わらず、最悪の場合は借金を背負ってしまうリスクがある点です。

「買い」で入れば現物の価値がなくなっても最終的な損失は最大でも出資した金額に留まりますが、「売り」で入ると手元にない物を借りて売ってしまっているため、最終的には買い戻して返す必要があります。

また、信用売りは手数料も発生するためずっと保有し続けるのも厳しい状況に追い込まれてしまう事もありますし、手元の資金以上の損失が発生してしまい大きな借金ができてその後に生活に大きな影響がでてしまう人も珍しくはありません。

そのため、ギャンブル思考が強かったりリスクを積極的に取る傾向がある人は特に注意が必要です。

性格的な特性が投資に向いていないと感じたら「投資をしない」という選択肢を持つことも重要です。

余談

詐欺にあわないためには

投資詐欺に騙されてしまった被害者が毎年のようにメディアを賑わせています。

その手口の多くは安定して多くの利益が得られるという内容です。

過去には年金基金から1,850憶円の運用を任されたAIJ(一般社団法人 日本建築学会)が資金の大半を失い54万人の加入者の年金が被害にあってしまいました。

この時の問題は「年金基金に天下りをした責任者の多くが専門知識がほとんどない状態だったため、リターンにばかり目を奪われてしまいその裏にあるリスクについて理解できていなかった」事であると考えられています。

プロが目指す年間の収益率は5~7%だと言われています。

※実際にはプロのトレーダーでも5%以上の収益をコンスタンスに出すことは難しいようです。

つまり、これを超える運用成績が安定的にだせると謳っている商品は怪しいです。

余談ですが、私の記事が詐欺や悪質な商法ではないという判断材料となるように、私の個人的な運用報告(Operation report)や過去の経緯(管理人情報)もブログに掲載しているので情報の真偽を見極める際の材料にしていただければ幸いです。

関連記事

お金関連の記事

- 不労所得

- 無リスク資産

- マネースクリプト

- 金融事故

- 生活防衛資金

- フルインベストメント

- インカムゲイン・キャピタルゲイン

- FX(外国為替証拠金取引)

- レバレッジ

- ゼロサム・ゲーム(ゼロ和)

- ギャンブラーの錯誤(ギャンブラーの誤謬/モンテカルロの誤謬)

- リーマンショック

- ファンダメンタルズ分析

- 配当金

- 株主優待

- 為替変動リスク

- カントリーリスク

- アセットマネジメント(資産管理・運用)

- アセットアロケーション(資産配分)

- ポートフォリオ

- 資産三分割法

- iDeCo・個人型確定搬出年金

- 将来価値(FV)

- リスクプレミアム

- リスクアセスメント

- ファイナンシャルリテラシー(金融リテラシー/マネーリテラシー)

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)