マネースクリプト理論とは

概要

マネースクリプトは「お金に対する価値観(意識や認識など)」です。

多くの人が「自分のお金の使い方は常識的」「一般的な価値観」という認識があるため他の人を見ると「無駄遣いばかりして老後は大丈夫なのかな?」「貯金ばかりして楽しいのかな?」と、自分の中の「あたりまえ」と異なった価値観に疑問を持つと思います。

基本的には「お金が貯まる人」は日常的に「お金が貯まる行動」を当然のように取っていますし「悪寒が貯まらない人」は日常的に「お金が貯まらない行動」を選択しているので両者の間には大きな価値観の溝があるため、考え方の違いを不思議に思った経験がある人も多いと思います。

※お金が貯まるから幸せとは限らないため偏った傾向よりもバランスを意識する事が重要だと思います。(このような私の個人的な価値観も賛同できない人は多いと思います)

富裕層のような裕福な人にはお金持ちの悩みがあり、貧困層のような貧乏な人には貧しい悩みがあります。

金銭に対する価値観は過去の経験や知識から形成されているため「全く同じ価値観を持つ人」と出会う事はとても珍しいですし、幼少期から積みあがってきた家庭環境による差の影響はとても大きな影響を与えると思います。

このように多種多様な価値観があるため、お金に対する考え方の特性を大まかに分類して傾向をまとめたものがマネースクリプトです。

お金の価値観にはある程度決まった方向性があり、基本的にマネースクリプトは4つに分割する事ができます。

そして、分類された傾向や特徴を理解する事で「得意な事を把握して長所を伸ばす」「苦手な事を理解して短所を改善する」事ができるようになります。

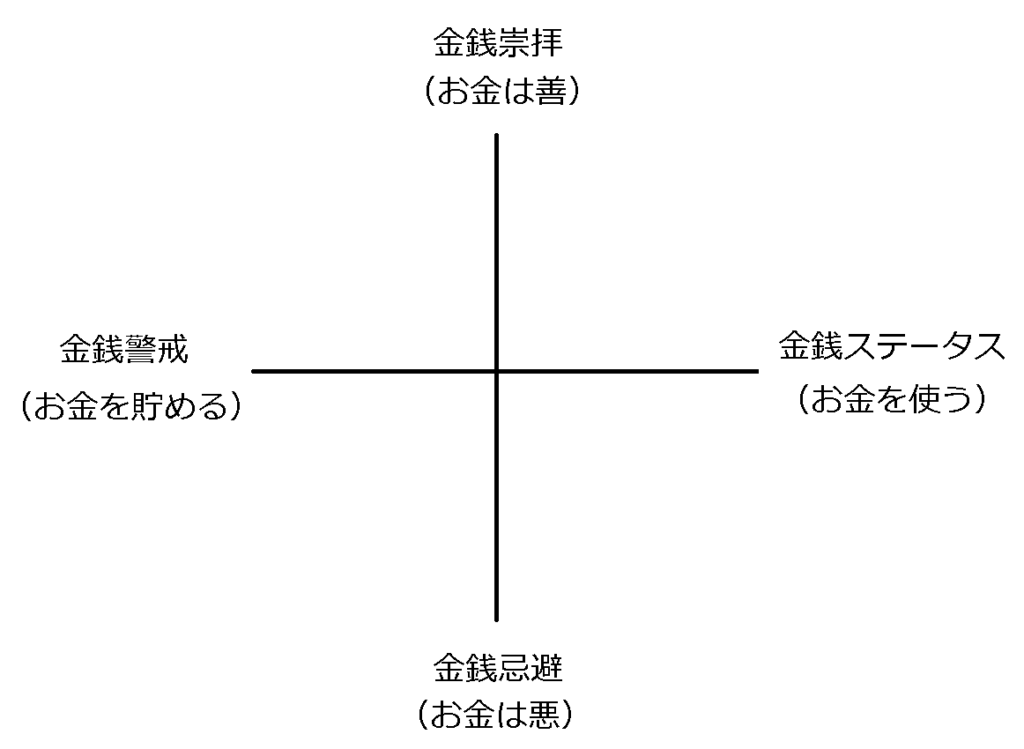

マネースクリプトの主な分類は「金銭崇拝」「金銭忌避」「金銭ステータス(マネーステータス)」「金銭警戒」の4項目から構成されています。

どの項目も一長一短あり、どの分類でも極端に偏った考えはあまり良くないと考えられているためバランスが大切です。

また、一般的には年収や借金などの経済状況とマネースクリプトの間には関係性があるとされています。

マネースクリプトの基本

マネースクリプトは「お金の使い方」と「お金の善悪」の二軸に重点を置いて考え方の傾向を分類します。

お金の価値観は生活に与える影響も大きい事から、生涯年収や生活環境に大きな影響を与えると考えられています。

そのため、逆説的にマネースクリプトの分類から「資産を形成しやすいタイプ」や「散財しやすいタイプ」などの特性が判断できるという考えもあるため、資産形成に興味がある人は自分の傾向について分析して傾向を見直す事で効率的に保有資産を増やせる可能性が高いです。

資産を形成しやすい人

- 「金銭崇拝」と「金銭ステータス」の意識が強い人でマネースクリプトの分類図では右上に分類されます。

- 基本的に「お金を使う事は良い事で、お金は良いものである」という考えを持っている傾向があります。

- 「お金を使う事で幸せになれる」と考えている人をイメージするとわかりやすいと思います。

幸せな生活をおくりやすい人

- 「金銭崇拝」と「金銭警戒」の意識が強い人でマネースクリプトの分類図では左上に分類されます。

- 基本的に「お金を貯める事は良い事で、お金は良いものである」という感がをもっている傾向があります。

- 「お金を貯める事で安心を貯蓄している」と考えている人をイメージするとわかりやすいと思います。

基本的に「金銭崇拝」の意識が高い人は満足感が高い傾向がありますが、金銭忌避意識が高い人はお金を多く持つ事に良い印象を持っていないため、お金に対しての勉強をあまりしない傾向がありますし「富裕層は悪い事をしてお金を集めている」という不誠実な印象を持っている事から自らは悪い事をしてお金持ちにはなりたいと思う事も珍しくはありません。

また、日本は「清貧」の文化が根強く残っているため「貧しくても一所懸命真面目に働く事」自体に価値があると認識している年配の人も多く、このような人の多くは勤勉に働く事で良い事が起こると信じています。

さらに、このような価値観が親から子へと継承されていき、相続による資産の贈与が何世代も続いた現代では貧富の差も拡大して顕著に表れてしまったため、貧困層に生まれた段階で多くの時間・体力などのリソースを消費していかなければ富裕層に追いつく事はできなくなりましたし、天秤にかけるリスクも資産が少ない人ほど大きな傾向があります。

私の勉強不足かもしれませんが、貧困の連鎖と言われるような家庭環境(借金や暴力が日常になっている生活)から超富裕層になった日本人を私は知りませんが、多くのリスクを背負った結果として表に出にくくなってしまった環境に身を置く人の中にはいるのかもしれません。

現代の日本社会では実際にお金に余裕がない生活を送る人も多く、悲しい事に十分な生活費を稼ぐことが困難な家庭も増加傾向になってしまいました。

「衣食足りて礼節を知る」と言われるように、衣食住に満足できない環境に身を置く人も多くなってしまったため、派生して様々な苦労や多くの劣等感を抱えやすい状態の人も多くなり「幸せだという認識が薄い人」や「不幸」と自認している人が増加しています。

※日本人の自殺が毎年1万人規模になってしまっている影響の一旦でもあると思います。

マネースクリプトの各分類の特徴

金銭崇拝(お金は善)

- 金銭崇拝意識が高い人は「多くの問題はお金で解決でき、お金は自由を与えてくれる」と信じています。

- 基本的にお金に対する自分なりの考えをしっかりと持っている人が多く、お金を稼ぐ能力が高い傾向があるので積極的に投資をする人も多いです。

しかし、お金だけでは満足できないとも考えています。 - 金銭崇拝意識が極端に高い人は支出が多くなり、低資産や借金をする傾向があるため注意が必要です。

金銭忌避(お金は悪)

- 金銭忌避意識が高い人は日本人に多く、お金を稼ぐことは悪であり慎ましく暮らしていくことは美徳だと信じているため高所得者は傲慢で堕落していると考える人が多いです。

- 経済状況を省みることなく他人のために自分が損をしたり、お金が少なくなる選択を無意識でしやすい傾向があります。

- 低収入、低資産、過度の支出、消費衝動などの危険性が高いです。

金銭ステータス(お金を使う)

- 金銭ステータス意識が高い人は、人間の価値はお金を持っているかで決まると信じています。

- 「貧乏は怠けている証拠だ」という意識があります。

- 基本的にお金を稼ぐ能力が高く、生きる上で仕事の優先順位が高くなりやすい傾向があります。

- 生き金と死に金の判断を誤ってしまうと、支出過多に陥ってしまう事もあります。

- 金銭ステータスの傾向が極端に高い方は、分不相応な支出をする傾向があり、低資産、ギャンブル依存などに陥りやすいので注意が必要です。

金銭警戒(お金を貯める)

- 金銭警戒意識が高い人は、貯金が大事だと信じています。

- 経済状況に敏感なため、経済的には裕福に生活を送れる人が多いです。

- 現金で買えないものに対して抵抗感を示す人が多い傾向があります。

- お金を失うリスクに対しての嫌悪感が大きく、ギャンブルや投資はせずに堅実に生活する人が多いです。

- この傾向が過剰だと、ストレスが多く人生が楽しめなくなるため注意が必要です。

まとめ

世の中には不思議な事に「収入が多くてもお金に困っている人」や、反対に「収入が少なくてもお金に困らない人」がいます。

この違いはマネースクリプトによる違いが大きいですし、金銭的な価値観は物事を決める際には大きな影響を与えてしまう事も多いので幅広く様々な影響を与えます。

特に、日々の生活の積み重ねは次第に大きな差になっていくと考えられます。

思考に気をつけなさい、それはいつか言葉になるから。

マザー・テレサ(カトリック教会の修道女、修道会「神の愛の宣教者会」の創立者)

言葉に気をつけなさい、それはいつか行動になるから。

行動に気をつけなさい、それはいつか習慣になるから。

習慣に気をつけなさい、それはいつか性格になるから。

性格に気をつけなさい、それはいつか運命になるから。

特に、生活に密接にかかわるお金についての考え方は毎日の積み重なるため将来的に与える影響も大きいと考えられます。

基本的に価値観は知識や経験の中で培われてくため、幼少期から最も身近で見て育った親の言動の影響を強く受けているはずです。

※育った環境が似ていれば価値観も近くなる可能性があるため、親族の価値観は近い事も多いです。

また、人生経験が似ていれば比較的価値観が近い傾向があるので感情面での相性も良い可能性が高いと考えれます。

つまり、価値感が近い人と一緒に過ごす事はストレスが少ない可能性が高いです。

しかし、今後もその延長を進んで幸せな未来があるならば良いのですが、必ずしもそれが最適解であるとは限りません。

そのため、多様な価値観を理解して多面的な視点をもつ事は重要ですが、そのためには多くの知識や経験が必要になります。

異なった価値観の人と過ごす場合は、どちらか一方、または両方がストレスを抱えやすいですが、他者の価値観についての見聞を広める重要な機会だとも考えられます。

個人個人で生活環境や能力が異なるため「正解」を断言する事はもちろんできませんが、日々「正解」を模索する努力は大切です。

備考

マネースクリプトはアメリカの金融心理学者ブラッドレイ&セオドラ・クロンツによって考えられました。

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)