富裕層について

概要

一般的に富裕層は資産が多い人だと認識されていますが、その具体的な内容については感覚的な要素が強いと思います。

多くの人は富裕層と聞いて思い浮かべるのは、金銭的に余裕があって自由な時間が多く、生活に困らない優雅な生活だと思います。

特に現代の日本は資本主義国家であるため、資産が多ければ豊富な選択肢の中から自分がやりたい事を選択する事ができるため、資産が多い方が生きるのに有利な傾向が強いです。

その中でも資産が多く生活にゆとりがあると想定される世帯は富裕層として分類しています。

一般的な富裕層の条件はとして定義づけされているのは純金融資産保有額が1億円以上の世帯ですが、厳密な分類はありません。

1億円以上の資産がどれほどのものであるかの参考として、学歴が大卒以上の正社員でも生涯賃金の平均は2憶~3憶円(※全体では2億円以下の人も多いと思います)だと考えられています。

※総支給であり可処分所得ではありません。

そのため、キャシュフロークワドラント(ESBI)で想定されている「従業員・自営業者」で得られるキャピタルゲインのみで富裕層の条件を満たす事は難しいため、「経営者・投資家」などインカムゲイン(一般的に不労所得と呼ばれるような方法)を得る方法を考えなければ1憶円の資産を得る事は難しいと考えられます。

つまり、富裕層になるためには権利所得を得られるようなアセットマネジメント(資産管理・運用)が重要になると考えられます。

資産比率について

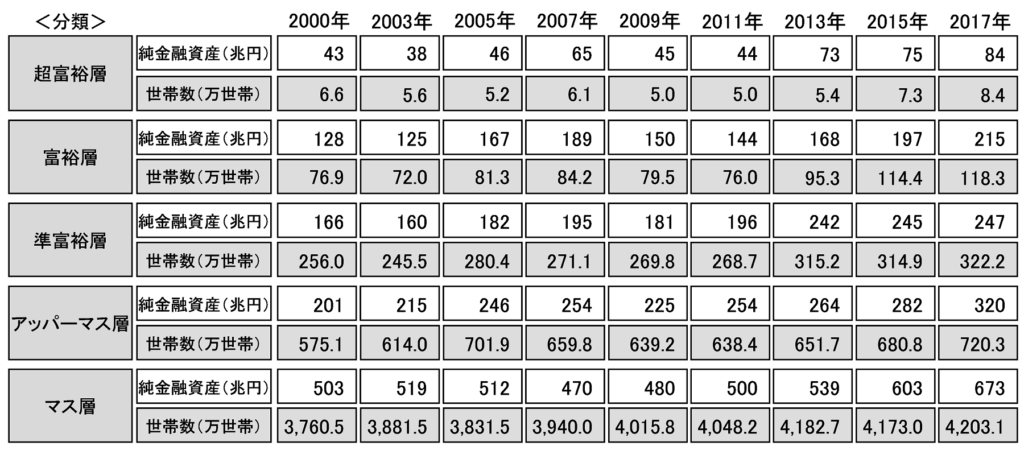

株式会社野村総合研究所では純金融資産の分布状況を定期的に公表しています。

※ここで表現されている純金融資産は預貯金・株式・債権・投資信託・生命保険・年金保険などの現金化しやすい資産から借金などの負債を差し引いた合計額です。

つまり、ここでは不動産価格が含まれていないため、1億円の不動産を所有していても富裕層にはカウントされていません。

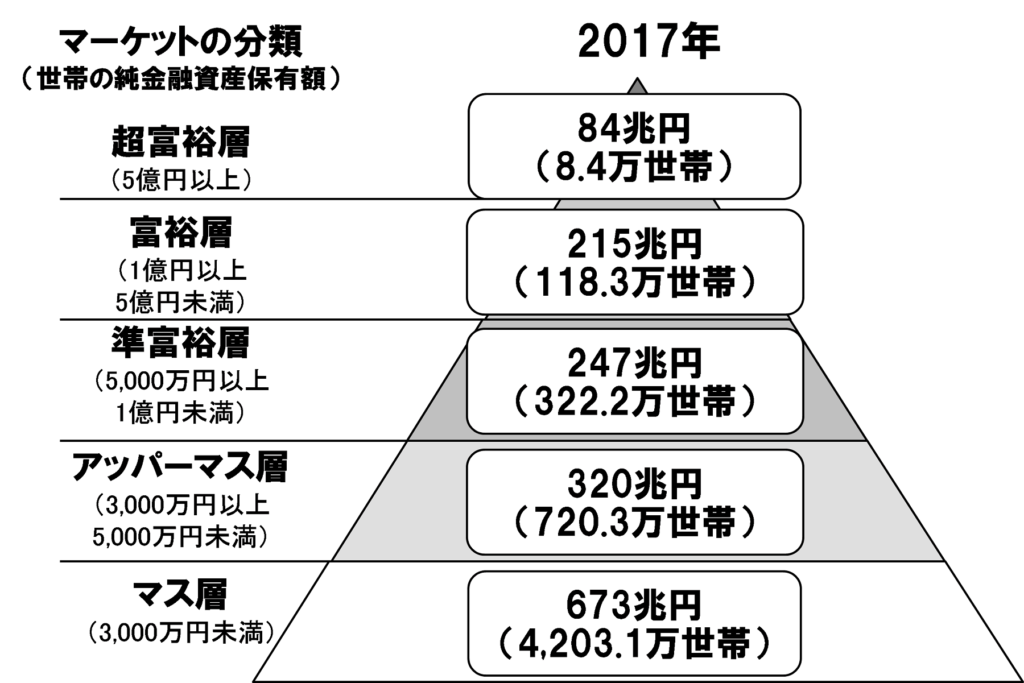

公表データでは保有資産によって富裕層の他にも「資産5億円以上の場合は超富裕層」の超富裕層など、5つの階層に区分けしてデータを公表しています。(株式会社野村総合研究所のデータを参考)

野村総研のデータでは日本はマス層(純金融資産が3,000万円未満である世帯)の人口が最も多く、全体の約8割の人がマス層に分類されています。

その反面、マス層の保有資産額合計の673兆円は全体合計の1,539兆円の半分にも届いていないため、2割の人が全体の半分以上の資産を保有していると考える事ができるため、資産額に大きな差があることがわかります。

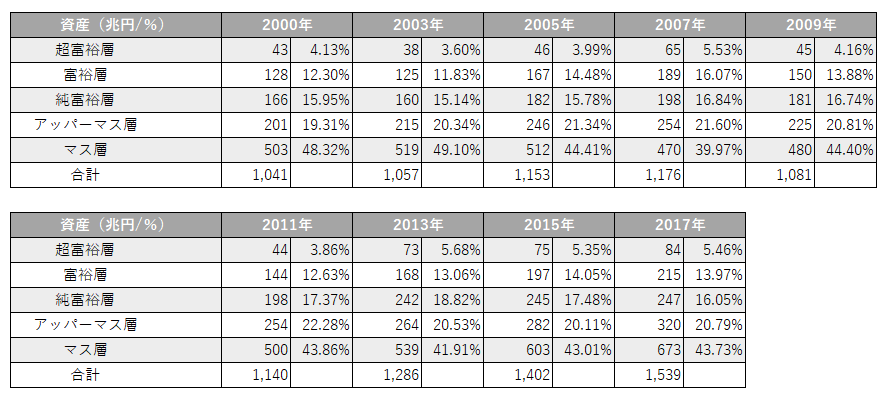

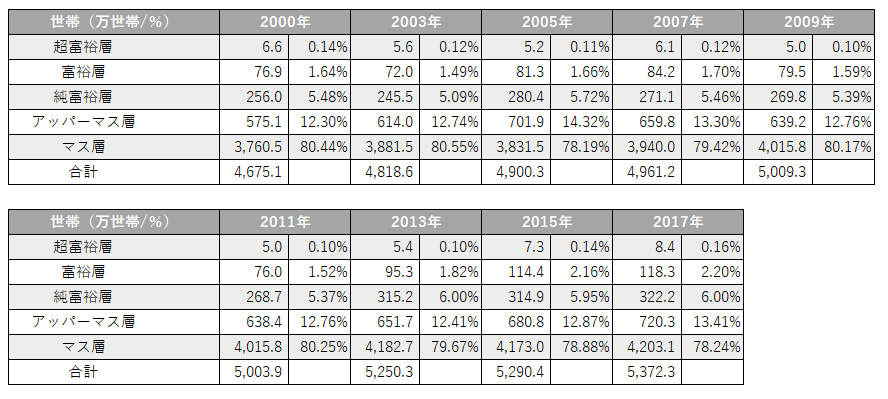

資産額の比率・推移

野村総研で公開されている資産の推移を確認すると、2011年からは超富裕層・富裕層の世帯数が増加しているように見えます。

しかし、世帯の増加だけでは社会全体の流れがわからない(野村総研のデータでは世帯の比率)ため、資産の比率(全体に対してどの割合で資産が配分されているのか・保有資産別分類世帯の割合)をまとめました。

各層の合計資産額は2009年に一度減少しているものの、ほぼ毎年増加している事がわかります。

また、マス層は多くの資産(全体40%程度)を保有しており、超富裕層・純富裕層・富裕層(資産5,000万円以上)の世帯の合計資産保有額とマス層(資産3,000万未満)の資産額は同程度となっています。

そのため、多くの世帯(約80%)を占めるマス層と、超富裕層・富裕層・準富裕層の世帯(約7~8%)の資産を合わせた保有資産額が同程度であるという事は、世帯数の多いマス層では各世帯の保有資産が少ない事が伺えます。

そのため、8割の世帯(マス層)の生活と一部の人(超富裕層・富裕層)の暮らしには大きな差があると考えられます。

2017年のデータを参考に分析した平均資産額

2017年のデータを元に各資産の分類の平均資産額を算出しました。

- 超富裕層(5憶円以上)に分類される約0.16%の世帯平均資産額は、

約10憶円(84兆円÷8.4万世帯) - 富裕層(1憶円以上、5憶円未満)に分類される約2.2%の世帯平均資産額は、

約1憶8、000万円(215兆円÷118.3万世帯) - 準富裕層(5,000万円以上、1憶円未満)に分類される約6%の世帯平均資産額は、

約7,660万円(247兆円÷322.2万世帯) - アッパーマス層(3,000万円以上、5,000万円未満)に分類される約12.76%の世帯平均資産額は、

約4,443万円(320兆円÷639.2万世帯) - マス層(3,000万円未満)に分類される約80.17%の世帯平均資産額は、

約1,600万円(673兆円÷4,203.1万世帯) - 全体の平均資産額は、

約2,865万円(1,539兆円÷5,372.3万世帯)

平均資産額はマス層(金融資産3,000万円以下)の範囲となっていますが、中央値は1,000万円程度だと指定されているため、マス層の中でも貧富の差があると考えられます。

特に若年者世帯の資産は少ない事が多く、マス層に分類されている若年者の多くは資産が500万円以下であると推定されています。

まとめ

富裕層の基準として考えられている純金融資産1憶円以上という定義には問題点もあります。

これは純金融資産という表現に問題があるためです。

純金融資産とは「現金・預金・有価証券(株式・国債・投資信託等)・金融商品」などから「借金(住宅ローン・割賦購入・カードローン・消費者金融(サラ金)等)」を差し引きした資産です。

そのため、保有している資産価値がある物に対しての評価がついていません。

例えば、

年収300万円の人が宝くじで1億円を当てた場合は富裕層に分類されます。

しかし、年収が3,000万円で資産価値5憶円の不動産や高価な貴金属や美術品を多数所有していても、金融資産が1憶円未満の場合は富裕層には分類されません。

このように、評価の対象が純金融資産であるため大きな資産があっても除外(不動産や貴金属などは金融資産に分類されませんが、住宅ローンなどの借り入れは金融資産に分類されます)されている人もいるため、実際の資産額とは乖離する可能性もあります。

そのため、野村総研で公表しているデータ以上に実資産の乖離は進んでいる事が想定されます。

また、二人以上の世帯における負債の件数は全体の約4割だと想定されているため、マス層の中には資産がマイナス(借金のほうが多い)で、中には金融事故を起こすような人もいます。

そのため、近年増加傾向がある自己破産の新規受付件数は年間で7万件程度となっており、約600人に1人は借金が増えすぎて返済の見込みがないと判断されています。

そして、このような貧困家庭で育った子供は富裕層の家庭で育った子供よりもファイナンシャルリテラシー(金融リテラシー/マネーリテラシー)が低い傾向が強いため、多くの場合マス層のまま生涯を終えてしまいます。

関連記事

- 資本主義

- 可処分所得

- キャシュフロークワドラント(ESBI)

- インカムゲイン・キャピタルゲイン

- 不労所得

- アセットマネジメント(資産管理・運用)

- 消費者金融(サラ金)

- 金融事故

- 自己破産

- ファイナンシャルリテラシー(金融リテラシー/マネーリテラシー)

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)