奨学金は学生を支援するために貸し出されるお金です。

奨学金は国内の高等専門学校・専修学校・高等専門学校・短期大学・大学・大学院などで学ぶ人を対象にしています。

奨学金は基本的には借金のため、借りた分は返す必要があります。

そのため、返済計画は大切ですが、多くの人は学校を卒業したら就職して安定した収入を得る事を前提に考えてしまいます。

しかし、入学してから数年後に返済を開始するため、世間の情勢が入学時と同じとは限りません。

例えば有効求人倍率が1を下回るような環境の年もありました。

このような状態では就職もままならず、奨学金を返済する事が難しいです。

そのため、奨学金は申請する事で返済方法を変更する事もできます。

このように、通常の借金よりも優遇された内容となっています。

中でも成績が優秀で一定の条件を満たす人は奨学金の返済を免除される事もあります。

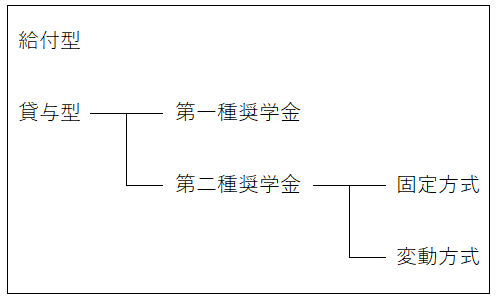

奨学金の種類

奨学金には「給付型(きゅうふがた)」と「貸与型(たいよがた)」があります。

「貸与型」の奨学金は「第一種奨学金」と「第二種奨学金」に分類されます。

「第二種奨学金」には「固定方式」と「変動方式」があります。

- 給付型の奨学金は返済の必要はありません。

- 貸与型の奨学金は返済の必要があります。(借金)

- 第一種奨学金は無利子なので、借りた額の返済となります。

- 第二種奨学金は有利子なので、借りた額と利子(上限は年利3%)を返済しなくてはいけません。

- 固定方式は借入の際に利子が確定します。

- 変動方式は借入をした後も定期的に利子が変動(平成25年度以降は1%以下)します。

このように奨学金には種類がありますが、基本的に第一種奨学金は成績、家系、人柄、健康状態などの条件を満たす必要が有るため、多くの人は第二種奨学金を借りる事となります。

奨学金の返済に対する救済措置

第二種奨学金は返済を行う必要がありますが、学校を卒業しても安定した収入が約束されているわけではありません。

そのため、災害、傷病、経済困難、失業などの事情によって収入が少なかったり、安定していない人が返済を行う事は難しいです。

しかし、第二種奨学金は基本的には借金と同じため、返さなくてはいけません。

そこで、「減額返済」や「返済期限猶予」などの救済措置があります。

- 減額返済

一定期間の返済額を減らして返済期間を延長する - 返済期限猶予

一定期間の返済を停止して返済期間を延長する

これらの制度は返済額が減少するわけではない(返済期間が長くなると利子は増えます)ので注意が必要です。

返済が難しい場合には必ずこれらの手続きを行ってくください。

これらの手続きを行わないで未納状態が続くと延滞金の支払いを求められてしまいます。

延滞金は通常の金利よりも高額になる事が多いの注意が必要です。

まとめ

奨学金は借金です。

しかし、消費者金融(サラ金)などと比べると金利に大きな差があります。

奨学金の年利上限は3%ですが、消費者金融(サラ金)はその約5倍の15%程度の事が多いです。

年利は毎年加算されるので借入額が多くなると金利の違いが大きな影響を与えます。

そのため、複利効果の概念は知っておいた方が良いです。

例えば100万円で10年、年利3%と年利15%の場合

| 年数 | 年利3% | 年利15% |

|---|---|---|

| 1年目 | 100+3= 103万円 | 100+15= 115万円 |

| 2年目 | 103+3.09= 106.09万円 | 115+17.25= 132.25万円 |

| 3年目 | 106.09+3.18= 109.27万円 | 132.25+19.84= 152.09万円 |

このように3年で約40万円の差となりますが、借入期間が長くなると差がさらに大きくなっていきます。

奨学金は低金利で借入を行う事ができるのですが、学生の多くはファイナンシャルリテラシー(金融リテラシー/マネーリテラシー)低いため、お金の管理が上手く行えない人もいます。

最悪の場合は返済ができなくなり自己破産などの金融事故をおこしてしまう人も珍しくはありません。

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)