複利効果とは

概要

複利効果は運用で得た利益を再投資する事で投資元本を増やし、増やした元本によって得られる利益が増加していくため、単利よりも大きな利益を得る事ができる複利の効果です。

※単利は投資で得た利益を再投資しません。

複利効果で重要なのは「元本」「利率」「時間」です。

上記3点の条件が良ければそれに比例して大きな効果が期待できます。

そのため、若いうちから投資を学んだ人と関心がなかった人では老後に大きな差がでる可能性が高いです。

※時間は取り戻せないので過去を悔やむよりも先延ばしにしない事が大切です。

複利効果を発揮するためには

複利効果の恩恵を受けるには「元本」「利率」「時間」が重要でが、過ぎた時間を取り戻す事はできないため、現状からスタートする以外の最善策はありません。

そのため、複利効果の恩恵を受けるためには自分の意思で変えられる「元本」と「利率」が非常に重要な要素となってきます。

当然、「元本が多く」「利回りが良い」ほど利益が膨らみますが、リスクも大きくなっている事は忘れてはいけません。

実際に一定の利益を出し続ける事はプロでも難しく、最悪の場合は利益がマイナスになるときもあります。

そのため、リスクとリターンのバランスは大事になります。

具体例

複利の効果は逆の立場を想像するとイメージが付きやすいです。

借金を作ってしまい返済に追われている人を想像していただければわかりやすいです。

身の丈以上の借入によって生活を圧迫してしまい、消費者金融や多重債務に陥り、最終的に自己破産してしまった話を耳にする事もあると思います。

このような人も最初は少額から始まります。

「今月の生活費が足りないから少し借りてみよう。お給料が入れば返せるし」と思って借りる人が大半で、最初の借金は返済のあてもあるため多くの人が返済できます。

例えば

借金の借入元本が10万円で年利が10%の場合、元本10万円と利息1万円の合計11万円の返済が必要ですが、1万円(年間なので実際はもっと少額の場合が多いです)余分に払うだけで急場を凌げるならと思って借入する人も多いと思います。

そして、多くの人はこの金額の返済はできてしまいます。

しかし、人間は慣れていく生き物なので次第に借入額が大きくなっていきます。

例えば

元本が120万円になると利息が12万円になります。

借金をする人の前提条件として生活費に困っている人が借金をしています。

このような人には毎月約1万円の追加の支払いは難しいと思います。

仮に毎月1万円の返済ができても元本は減らないため借金がなくなる事はありません。

しかし、ここで返せない状況が起きてしまうのが世の常です。

均衡が崩れてしまえばあとは借金が膨らんでいくばかりです。

気が付くと返済能力を超えた借金になっています。

これは複利の効果をマイナスに使ってしまった状態です。

このように、同じ利子でも元本が大きくなると返済額が大きくなります。

また、利子が大きくなっても返済額は大きなります。

借金のマイナスのループがいかに怖いのかわかっていただけると思います。

裏返すと、これをプラスのループで使う事ができれば大きな利益が得られるということになります。

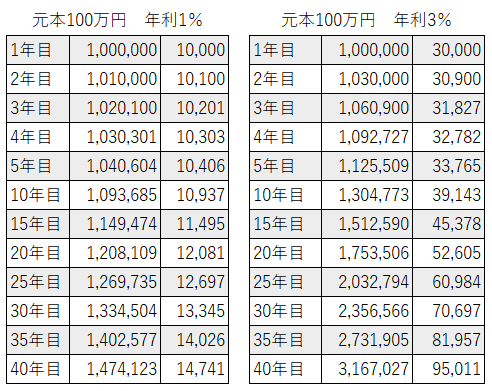

複利の計算

比較しやすいように下記表に元本100万円、年利1%と3%の表を記載しました。

(※ 他の元本・年利を計算したい人はこちら → 複利計算)

表を見ていただければわかる通り時間経過で年利の差が顕著に表れていきます。

30年で見た場合

- 1%の場合は約33万円(約1.3倍)の増加

- 3%の場合は約136万円(約2.3倍)の増加

2%の違いが30年の時間をかける事で収益には約4倍の差がつきました。

「元手がない」もしくは「1%で運用できない」場合の早見表も作成してみました。

毎月1万円を投資して運用例です。

左下の表は銀行の0.35%(2019.12.13現在オリックス銀行5年定期税引前利回)で計算しました。

※税金は考慮してません。

(※ 他の積立・年利を計算したい人はこちら → 積立計算(複利運用))

30年毎月1万円銀行預金した場合

- 積み立てた金額は360万円

- 表では約379万円ですので、約19万円(約5%)増えました。

40年毎月1万円銀行預金した場合

- 積み立てた金額は480万円

- 表では約514万円ですので、約34万円(約14%)増えました。

銀行預金の低利回でも年月をかけると過小評価できない利益をもたらしてくれます。

当然ですが1%で運用できれば銀行に預けるよりも多くの利益が得られます。

もちろん、利回りは多ければ多いほどいいですが利回りが上昇すると基本的にはリスクも増加する傾向があります。

まとめ

この複利効果を一番活用しているのはローン会社です。

特に消費者金融(サラ金)やリボルビング払い(リボ払い)の金利(利息/利子)は比較的高め(15%くらい)に設定されている事が多いです。

具体的には

50万円を借りたら1年で7.5万円の返済をしなくてはいけませんし、元本を返済しなければ翌年も同額の返済が求められます。

基本的に「お金に困っている」からお金を借りているため「収入<支出」である事も多く「短期的に一度だけ」と思い借入をしても、一度で終わらずにリピーターになってしまうと言われています。

※近年の消費者金融の利用者数は約1,083万人で国民の約9%が利用した事がある計算です。

このような状況にハマってしまうと次第に返済する事が難しくなり借金生活から抜け出せずに多重債務になり返済できずに自己破産してしまう人もいます。

複利効果を活用するか、活用されるかでその後のフリーキャッシュフローに大きな影響が出るため、老後にゆとりある生活をしたいならば、若いうちから複利効果を活用して安心した生活を送れるように気を配りたいです。

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)