iDeCo(イデコ)・個人型確定搬出年金について

概要

iDeCoは基本的に60才まで引き出せない積み立てですから、始める前にしっかりと調べたいですよね。

この記事では、 iDeCoの仕組がお得かについて考察しています。

※制度は変わる事もあるため、iDeCoについての最終確認はお取引機関でお願いいたします。

iDeCoに対して、 私の条件では「まだ」あまり魅力を感じませんでした。

「まだ」というのは、仕事や収入・始める年齢で節税効果が異なる制度のためです。

この制度は長期間になるほど元本に対する節税率が落ちていくため、60才に近いほどお得な制度になっています。

簡単なiDeCoのおさらいから、解説・考察までまとめましたので参考にしていただければと思います。

iDeCoの基本情報のおさらい

- 限られた方法 (満60才以上、障害、死亡) でしか引き出せません。

- iDeCoは基本的には始めると途中で引き出せずに毎月決まった額を積み立てていく制度です。

※困った時の資金にならないというリスクがあります。 - 生活に余裕がなく積立ができない時は停止する事もできますがその間も手数料を取られるのが一般的なので止めている期間が長くなると損です。

- iDeCoは基本的には始めると途中で引き出せずに毎月決まった額を積み立てていく制度です。

- 運用と預金を選べます。

- 運用と預金を選ぶ事ができてどちらの場合でも節税率は同じです。

※運用する際は元本割れのリスクがあります。

- 運用と預金を選ぶ事ができてどちらの場合でも節税率は同じです。

- 積立額・所得額・仕事に応じて節税額・掛け金の上限が決まります。

- 個人の状況によって節税効果に差がでます。

そのため、若年層よりも年長者の方が節税効果を期待しやすい制度になっています。

- 個人の状況によって節税効果に差がでます。

iDeCoについて考察

節税効果について

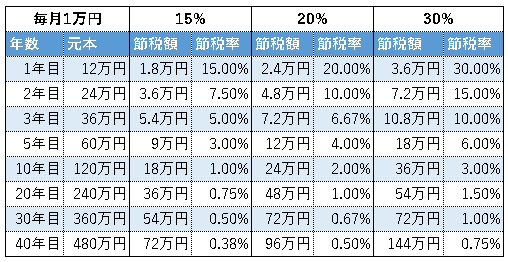

iDeCoは積み立て式なので、毎月元本が増えますが年間の節税額は一定です。

そのため、元本に対する年間の節税率が落ちていきます。

また、納税額が多いほうが節税額が多いため個人差がでます。

(詳しくはお取引機関で確認してください。)

ここでは該当する人が多そうな枠組み区分A~Cとして計算しました。

- 区分A

- 課税所得195万円以下で年間節税率が15%

- 区分B

- 課税所得195万円超~330万円以下で年間節税率が20%

- 区分C

- 課税所得330万円超~695万円以下で年間節税率が30%

例えば、区分A(課税所得195万円以下で年間節税率が15%)の人の場合

- 1年目

- 元本12万円 節税額1.8万円 節税率15%

- 年間12万円で節税額が年間1.8万円になります。

- 年間12万円で節税額が年間1.8万円になります。

- 元本12万円 節税額1.8万円 節税率15%

- 2年目

- 元本24万円 節税額1.8万円 節税率7.5%

- 積立額も節税額も同じで年間12万円で節税額が年間1.8万円になります。

- ポイントは1年目の元本に対しては節税効果がない点です。

- 元本24万円 節税額1.8万円 節税率7.5%

表を見ていただけるとわかりやすいと思いますが、年数が長くなるほど元本に対する節税率が低下していきます。

そのため、短期の方が節税率は良い(終わる年齢は大きくずらせないため年長者の方が有利)ですし、年齢が上がると所得が増加しやすいため節税率の増加もしやすいです。

また、所得があがると生活資金の余裕も生まれるためiDeCoでお金を積み立てても生活が安定しやすいです。

具体例

iDeCoの節税効果のみを計算しています。

投資すると損益が発生するため、この計算通りにはなりません。

※最悪の場合は引き出すときに含み損が多く発生している可能性もあるので注意が必要です。

20歳からiDeCoを始めるA・Bさん

- Aさん(20才からiDeCoで預金)

- 20才から毎月1万円預金したとします。

- 20才から40才まで15%で20年で36万円お得です。

- 40才から60才まで20%で20年で48万円お得です。

- 合計480万円の掛け金で84万円お得です。

※毎年単利(※1)約0.44%で運用したことになります。

- Bさん(20才からiDeCoで運用)

- 20才から60才まで毎月1万円で40年間単利1%で運用しました。

- 合計480万円の出資で約98万円の収益がでます。

40歳からiDeCoを始めるC・Dさん

- Cさん(40才からiDeCoで預金)

- 40才から毎月2万円預金で20%に該当したとします。

- 60才までは約20年ですので、96万円のお得です。

- 合計480万円の掛け金で96万円お得です。

※毎年単利約0.5%で運用したことになります。

- Dさん(40才からiDeCoで運用)

- 40才から60才まで毎月2万円で20年間単利1%で運用しました。

- 合計480万円の出資で約50万円の収益がでます。

A~Dさんは同じ額を出資していますが、実際に得られる利益は異なります。

- 1番お得なのはBさん

若いうちから資産運用を始めるのが1番お得です。

年間1%の運用で一番お得なので手堅く投資しても1番お得になるはずです。 - 2番目にお得なのはCさん

収入が増えてから節税率が高い区分でiDeCoを始めたため節税額が高くなっています。 - 3番目にお得なのはAさん

iDeCoを始めたので始めなかった人よりもお得なのは間違いありません。 - 最後になってしまったDさん

今回の計算ではBさんの比較の都合上単利1%で計算しましたが、実際はリスク許容度や資産額によって大きな差がでるため1番お得である可能性もあります。

若いうちからiDeCoで投資をして資産価値が一番高い状態で解約できれば利益を最大化できますが、40年程先の未来を予想して的中させるのはプロでも難しいため再現性の低い方法だと思います。

※出口戦略まで見通して上手に運用できるなら普通に投資した方が利益が大きい可能性が高いです。

そのため、私がオススメしたいのはリスクが少ないCさんのパターンで、40代からiDeCoで貯金する方法が良いと思います。

大きなリスクはなく約100万円の利益が見込めます。

まとめ

お得なiDeCoのやり方は?

iDeCoは条件によって節税効果が変わりるためお得になる条件があります。

1. 60才に近いほどお得(元本に対しての年間の節税率が高い)な制度

2. 年収が多いほどお得な制度(課税所得が多いため)

3. 1と2を満たしたうえで、掛金上限が多いほどお得

※自営業は掛け金が多いです。

このような条件に該当するとメリットが大きくなるため、若年者がiDeCoをするメリットは基本的に薄いです。

どういう人がiDeCoをすると良い?

iDeCoに毎月積み立て預金を行う事は節税面から大きなメリットになりますが、途中で引き出せないという事は生活が苦しい時にも引き出せないというデメリットにもなってしまいます。

しかし、月に数万円不足して死んでしまう人は少数派です。

基本的に人は余剰資金があればあるだけ使ってしまいますし、なければないなりの生活をする人が圧倒的に多いです。

裏を返すと、生活水準に合わせた収支の管理ができない人はiDeCoとは関係なくお金の管理に問題がる可能性が高いです。

そのため、貯金をしても取り崩してしまう人は引き出せない預金を持てるという事が大きなメリットになると思います。

iDeCoで投資はダメ?

投資を行う場合はiDeCoよりも一般NISAや積立NISAを優先的に利用する方が効果が高いと個人的には考えます。

一般NISA枠は年間120万円ありますので、月10万円以上の積立(NISA満額)をおこなえる余裕がある人はiDeCoを利用する事で節税効果が大きくなると思いまし。

また、iDeCoで初めて投資を行うと銘柄選定でミスをしてしまい老後資金として当てにしていたお金が元本割れしてしまうリスクがあるので、iDeCoで投資をするなら投資経験を積んでからがオススメです。

※iDeCoが終わるタイミングでバブル崩壊やリーマンショック(サブプライムショック)のような大規模な暴落が起きてしまうとそれまでに膨らんだ含み益を帳消し、あるいは含み損となってしまうリスクがあり危険です。

備考

※1 単利 元金に対する金利です。

→複利 元本に利息を追加します。

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)