投資状況

全体の運用成績(過去3か月)

| 分類 | 12月末 | 11月末 | 10月末 |

|---|---|---|---|

| 運用額 | 3,626,922円 | 3,199,377円 | 7,255,917円 |

| 含損益額 | -61,821円 | +109,372円 | +133,452円 |

| 含利益率 | -1.7%程 | +3.4%程 | +1.8%程 |

今月は政策金利のうち長期金利の上限が従来の0.25%から0.5%に引き上げられた事が影響して日経平均株価が多きく下落した影響で私の資産も多きく減少しました。

※詳細は「今月の経済状況」の項目で記載します。

12月に入った時の日経は28,000円台でしたが、大納会終了後には25,000円台まで下落してしまったため、年明けが不安になる状況です。

またS&P500の下落に円高も重なり辛い半月となりました。

外国株式の含み損が多く残っているため損だしをしたかったのですが、タイミングを逃したまま年末に入ってしまったのがとても悔やまれます。

年始の日本取引所は2023年1月3日までお休みで1月4日が大発会の予定になっています。

運用状況(全体の含み損益)

| 口座 | 分類 | 評価額 | 含損益 | 先月比 (評価額) | 先月比 (含損益) |

|---|---|---|---|---|---|

| SBI | 日本 | 550,700円 | +105,200円 | -17,900円 | -17,900円 |

| ネオモバ | 日本 | 232,260円 | -7,738円 | +102,755円 | -6,288円 |

| SBI | 投信 | 1,123,879円 | -70,326円 | -9,451円 | -59,423円 |

| 楽天 | 投信 | 155,909円 | -1,091円 | -7,843円 | -7,843円 |

| イオン | 投信 | 313,000円 | -9,387円 | +34,705円 | -7,226円 |

| SBI | 米国 | 856,437円 | -117,185円 | +337,954円 | -58,805円 |

| LINE | 混合 | 394,737円 | +38,706円 | -12,675円 | -13,708円 |

| 合計 | 3,626,922円 | -61,821円 | +427,545円 | -171,193円 |

株価が下落した影響で今年積み上げた投信はほぼ含み損になってしまいました。

先月の好調な時に売却しておくのが正解だったようです。

「NISA枠だから」と利確を躊躇ったのが失敗の原因です。

積立式の投信での含み損が大きいのは複雑な心境があります。

また、米国株式を購入してしまったのもまだ時期尚早だったのかもしれません。

投資状況 詳細

価格が約10万円以上の銘柄(国内・外株式)を抜粋

| 保有株式 | 数量 (口) | 取得単価 (円) | 取得額 (円) | 現在価格 (円) | 損益 (円) |

|---|---|---|---|---|---|

| すかいらーく(3197) | 100 | 1,500 | 150,000 | 152,700 | +2,700 |

| 第一興商(7458) | 100 | 2,955 | 295,500 | 398,000 | +102,500 |

| インテル | 41 | 4,556 | 186,811 | 143,613 | -43,198 |

今月の主な増減

買増し

- インテル 3株

売却

- なし

今月の経済状況

注目の内容

今月は「政策金利上昇」のニュースは経済に大きな影響を与えました。

その影響から発表直後から大きく円高に推移しましたが、毎月のように短時間で数円の値動きがあると感覚が少しおかしくなってきているようで大きな値動きが起きてもそれほど驚かなくなってきてしまっています。

メディアも同じようで通常なら15分で4円以上の値動きがあるという異常事態でも世間ではあまり大きなニュースになっていないようです。

世界的にも経済に様々な不安要素が多い中、岸田内閣は増税を推進しているため年明けからは更に不安が大きくなりそうです。

長期金利上昇について

日銀は20日に行われた金融政策決定会合で現在の大規模な金融緩和策を一部修正して長期金利の上限を0.25%程度から0.5%程度に変更して金利上昇の余地を広げました。

一部では大幅な利上げと報道されましたが、過去の変動許容幅±0.1%・±0.2%・±0.25%と比べれば大幅な利上げですが米国の長期金利なら1日で動く変動幅です。

そのため、ここでのポイントは「利上げをした」という認識が広まった事にあると思います。

黒田東彦総裁は記者会見で今回の修正について「利上げではない」と述べて「金融緩和の持続性を高めることで物価安定の目標の実現を目指していく」と狙いを説明しましたが、事実上の利上げと同じ効果を持っている点は見逃せません。

日銀はこれまで「物価高は原材料価格の高騰などは一時的なもので、日銀が目指す賃上げを伴った持続的な物価上昇には至っていない」と主張していましたが、10月の消費者物価指数は変動の大きい生鮮食品を除いても前年同月比3.6%上昇(伸び率は第2次石油危機に伴うインフレが続いていた1982年2月以来40年8カ月ぶりの高水準)で今後算出される11月以降の数字も高い伸び率が続く見通しになっている事から「物価高が今後も続く可能性が高い」という認識からか、ここにきてインフレの抑制を優先する必要があると方向転換したと考えられます。

現段階から今後も継続してドルなどに対する円安傾向が続くと日本の個人消費には大きなしわ寄せが出てしまう事が予想されるため、日銀は今度も慎重に異次元緩和のさらなる修正を進める事が予想されます。

金利上昇の発表によって為替相場には大きな反応がでました。

発表があった12月20日の11時55分のロウソク足では137.311が高値だったものの、その後に大きく下落(円高に推移)してしまいました。

下落幅はとても大きく、同日12時10分のロウソク足では安値が133.191まで下落したため、15分で4円以上の値動きがあった事になります。

その後も大きく円安に動く事がなかったため、約半日で137円台から130円台まで円高に向かった事になります。

日銀はこれまで為替介入によって円高のトレンドをつくっていましたが、金利上昇の影響による今後のトレンドの見通しは難しいです。

※海外に比べると日本の金利はまだ低い方なので円安に向かう可能性も否定できません。

また、政策金利の変更が行われると個人や企業が資金を借りづらくなります。

今まで住宅ローンで変動金利を組んでいた場合は金利が上昇してしまいますし、これから融資を受ける場合にも金利が上昇します。

※既に三菱UFJや三井住友など大手銀行が来年1月の10年固定などの住宅ローン基準金利を引き上げる見通しであると報道されており、専門家の間では「10年固定で12月時点からの引き上げ幅は0・2%幅前後になる」と考えられています。

また、企業が融資を受ける際の金利などにも影響するため借入を控えるようになる可能性があり、資金の流動性が低下して資金需要も減少するため長期的には物価も下落する可能性が高いです。

さらに、日銀は今まで継続して流通市場から国債を買い入れ続けた結果、10年の新発国債の流通利回り(長期金利)は日銀が上限とした0.25%に張り付いものの、2022年9月末時点で日銀が保有する国債の割合は44.9%程となりかなりいびつな状況になっています。

※YCC(イールドカーブコントロール)によって長短の金利差は縮小した影響で金融機関の収益力も低下したため日銀だけでなく財務省からも懸念が表明されていました。

本来ならば金融政策運営は政府から独立した中央銀行による中立的・専門的な判断に任せるのが適当であるとの考え方があり法令でも定められている事から金融政策や業務運営の自主性が担保されなければいけません。

しかし、中央銀行が完全に独立して経済を動かす事は国家運営においては危険なため政府がある程度干渉します。

※数カ月前から単独で為替相場を操作している事から考えてもその影響力の大きさは計り知れません。

基本的に政府はインフレ傾向になるように協力を仰ぐことが多いですし、今回もその一件であると考えられますが、今後も円安によって物価上昇が継続するとさらなる金利の上昇という形をとる可能性も十分にあります。

ところが、現在の中央銀行は債務超過の危険があるためこのような運営を継続している事は「中央銀行の独立性」に疑問が発生してしまいます。

※オーストラリアの中央銀行は債務超過になっているようですが、実際に債務超過による運営に問題は発生していないようなので、債務超過になっても国家の運営には大きな影響はでないのかもしれません。

雨宮日銀副総裁は「日銀は1%の金利上昇で28兆6000億円、2%で52兆7000億円の債務超過」になると答弁していたため金利が今後も上昇すると日銀のバランスシートはあまり好ましくない状況になると考えられます。

日銀が財政ファイナンス(政府の歳出を紙幣を刷ることによって賄う)を続けている段階では財政破綻のリスクはかなり低いと考えられているものの、中央銀行の信用が低下すれば「円」の価値に大きな影響が出る事からも打ち出の小づちのような「お金を刷る」という行為は禁じ手と言われる事もあり、ハイパーインフレのリスクを上げる危険な方法でもあります。

しかし、お金を刷れば刷った分だけ貨幣価値が下がって円安になるという単純なものでもありません。

日本での現金流通高は2000年には60兆円程度だったものが2020年現在では120兆円規模にまで膨らみましたが、2000年の年間平均為替レート(ドル円)は107.77でしたが、現在でもドル円は200円を割ってはいません。

※2021年の年間平均為替レートは109.75です。

また、金利上昇の局面は基本的には景気が好調な時である事が多い一方、今回は景気が低迷しているのに海外の情勢に牽引される形での金利上昇であるため経済状況に暗雲が立ち込めていると考える人も多いです。

さらに、日銀は日本国債全体の約50%ですが、次に保有量が多いのは生保、その次は銀行になります。

今後の日本の金融市場を考える際にイギリスの事例は参考になると考えられていて、イギリスの中央銀行(イングランド銀行)は2021年末に国債全体の50%を保有していましたがその後は徐々に減らそうとしています。

リズ・トラス前政権は景気対策のため財政出動をして財政収支がマイナスになる政策を打ち出しましたが市場では国債が売られて金利は上昇、英ポンド安、英国株安が起こりました。

イングランド銀行が緊急措置として国債を買うことで市場の動揺は落ち着き首相は代わりました。

日本の金融機関は日銀と強い協力関係を築いているため必ずしもこうなるとは思えませんが、いずれにしても日銀は打てる手が大きく限られてしまっているのが現状で今後どのような方法で経済を立て直すのかが焦点になると思います。

また、日銀は国債だけでなくETF(上場投資信託)購入によって株式もかなりの量を保有している事になります。

試算によると日本株式市場の6.7%ぐらい保有していると考えられているため、仮に日経が大きく下落するような局面が訪れれば債務超過になる可能性も高いです。

そして、一番の問題は「市場がどのような反応を示すか」です。

金利の急上昇、円安、ハイパーインフレ、倒産の増加、大増税が同時に起こる事は考えたくないですが、いくつかの悪い出来事が重なって起こる可能性は高いと思います。

今後の展開を正確に予想することは難しいですが日本はここ10年、日銀の超金融緩和策に相当守られてきました。

これからは視野をグローバルに拡げて世界に分散投資する方が賢明かもしれませんが、実際に世界に目を向けると情勢は不安定です。

今後の見通しはとても難しいです。

日本国内の政治の影響について

現状は物価上昇と過度な円安の進行に歯止めをかける必要があるという意見も強いために行われた金利の修正ですが、異常気象やロシアウクライナ問題などの影響で穀物や天然ガスなどのエネルギー資源などの供給は世界的にも不安定化しています。

特に、資源を輸入に頼る割合が比較的多い日本では輸入物価の上昇によって企業物価も消費者物価も上昇し、今後も一般家庭の生活は苦しさが増す恐れが高いと思います。

その一方で、大企業の冬のボーナスは894,000円となり3年ぶりに増加しましたが、国内企業は増加したコストを販売価格に転嫁しているため短期間で全体のインフレが鎮静化する可能性は低い見通しです。

そのため、持続的に賃金が上昇する展開に期待する事も難しいです。

自民・公明の両党は16日に2023年度の税制改正大綱を発表しました。

今回改正された内容はこのようになっています。

- NISAについて

注目されていた「NISA」の拡充についてですが、これまでは口座開設期間に縛りがあり「つみたてNISA(積立ニーサ、積ニー)」で2042年、「一般NISA」で2023年まででしたが24年1月から恒久化(無期限化)されます。

非課税となる保有期間はそれぞれ5年、20年から無期限化されて年間の買い付け上限額は「つみたて型」で現行の3倍の120万円、「一般型」で2倍の240万円となります。

生涯投資枠(生涯投資枠を使い切ってもNISA枠で購入したものを売却する事で運用額を減少させればその分は再び使う事ができます。)は買い付け残高で1800万円になります。

つまり、年間の通常枠と積立枠があり、合計の積立額にも上限があるという制度になっていて若干複雑になった気がする改正でしたが、投資上限は増えているのでメリットを感じる人は多いと思います。 - インボイスについて

中小企業をターゲットにした2023年10月に始まるインボイス制度では消費税を納める必要がない「免税事業者」から消費税を納める「課税事業者」となる事業者の負担を軽減するため「売上高が1,000万円以下の中小事業者の場合、3年間は納税額を売上にかかる消費税額の2割とする」という緩和措置があり現行の簡易課税制度と比べて納税額は少なくなります。

しかし、一度インボイス事業者になると緩和措置が終わった後に物件売却時に多額の消費税を納める必要があるため緩和措置終了後の影響も考慮する必要があります。 - 相続・贈与について

相続や贈与に関連する制度は生ている間に子や孫に財産を移す場合に一般的な「暦年課税(暦年贈与)」は、現行の相続開始3年前から相続開始7年前に延ばします。

※1人当たり年間110万円の基礎控除額があるため金額が110万円以下なら贈与税の申告が不要で、超える場合に贈与税が課されます。

現行の精算課税では2,500万円までは贈与税が非課税で超えた部分に一律20%を課していましたが、これまでは暦年課税と精算課税のどちらか1つしか選べなかったため利用者が少なかったです。

今後は精算課税を選んでも年110万円までは非課税で申告不要となるため、実質的に併用できるようになります。

※毎年110万円以上の贈与でも500万円程なら、相続税よりも低い税率なため、相続資産が多い人は計画的に資産を若い世代に移していくと思います。 - 不動産について

2020年4月から自治体が管理状態の良いマンションにお墨付きを与える「マンション管理計画認定制度」では高経年マンションで大規模修繕工事を実施すると固定資産税を減額する特例措置を設け、23年4月から25年3月末までの期間に外壁補修などの工事が完了すれば建物部分の翌年度の固定資産税の3分の1を減額します。

その一方で、タワーマンションなどの高額な不動産については相続税評価額の基準を見直します。

不動産の相続税は通常建物と土地の評価額をもとに計算しますが、都心部では路線価と時価の乖離が特に大きいですし、不都心部などではタワーマンションの評価額が実勢価格より低くなる傾向があります。

このような時価と相続税評価額の乖離(かいり)を利用して相続税を大幅に圧縮する事例が相次ぎ、中には数億円規模の節税を行ういわゆる「タワマン節税」の事例の影響から評価額を適正な水準に引き上げるようですが、今後一律で路線価で評価する事が不可となれば大変です。

※実勢価格が評価額を大きく上回る物件を念頭に相続税の新たな算定方法を検討するようです。 - 税額控除について

また、一定の要件を満たす中小企業などでは「物件の売却などで所得が増える年に新しい設備を取得したりする事で所得を減らす節税手法」がありますが、全額を減価償却または税額控除できる制度の対象からコインランドリー業と暗号資産マイニング業が除外されます。 - 復興特別所得税について

法人税やたばこ税などの増額は決定され、2037年で期限を迎える「復興特別所得税」は課税期間を延長になりました。

このような制度改定が次々と発表されていく中、JR東日本は2023年3月期以降に年200億~300億円のペースで保有不動産を売却する方針を発表しました。

※沿線などで保有するオフィスやマンションなどが対象になる予定です。

新型コロナウイルス禍のテレワーク定着で収益の柱だった鉄道利用が減る中、資産の流動化を通じて得た資金を沿線の再開発などの成長戦略に充てる方針のようです。

そして、日本政府は様々な制度を変えて方針を修正していますがコロナ禍で経済が大きなダメージを受けている状態でウクライナ情勢に収束の兆しが表れない事は国民に大きな不安を抱かせています。

日本は地政学的な要素も慎重に考えながら世界の経済状況を注視する必要があるため難しい経済運営が求められていますが、岸田政権の支持率は低い水準であるため国民の不安は大きくなるばかりです。

世界の経済状況

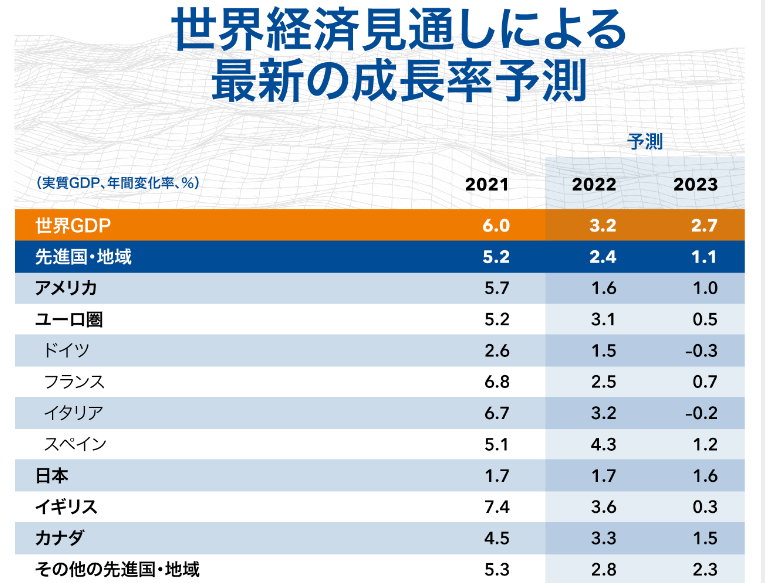

世界経済は2023年にリセッション(景気後退)に直面すると英シンクタンクの経済ビジネス・リサーチ・センター(CEBR)は予想しているようで、インフレ抑制を狙った借り入れコスト引き上げが各国の経済縮小を招くとみています。

実際、米国はインフレと金融引き締めの長期化によって経済が不安定ですし、中国は不動産危機と急拡大するコロナ禍が成長の足かせになっています。

※新興国市場の過剰債務が拡大する可能性もあります。

世界全体でみても多くの地域で見られる「生活費の危機」や「金融環境の引き締まり」「ロシアのウクライナ侵攻」に加え長引く「新型コロナウイルスのパンデミック」などの影響から経済見通しに対して問題点が重くのしかかっている状況が続いています。

世界経済の成長率は2021年は6.0%で2022年には3.2%となりましたが、2023年は2.7%に落ち込む見込みがあります。

※この水準は世界金融危機と新型コロナのパンデミックが深刻だった一時期を除いて、2001年以降で最も弱い成長の推移となる見込みです。

特にエネルギー市場の動向を今後の重大な下振れリスクの1つだと指摘されています。

今年も一部地域では問題になっている冬季のエネルギー需要ですが2023~2024年の冬季における欧州のガス需要はすでに懸念されています。

エネルギー供給の多様化や安全保障確保の観点からクリーンエネルギー源の技術の導入・開発への投資加速は今後期待される見通しになりそうです。

このような状況の中、韓国政府は過去最大の輸出記録を塗り替える目標として、来年の政策ビジョンに「堅固な実体経済、折れない輸出強国」と掲げて細部政策課題を提示しました。

具体的には、輸出額は今年の実績6,800億ドル(約91兆円)を上回ることなどを目指します。

※韓国輸出主力である半導体価格の下落などで通関基準輸出規模が4.5%減少するものと予想される。

各国は様々な対策を練っているものの、現在の状況にはFTX(暗号資産取引所/仮想通貨取引所)の破綻ように、大きなリスクを抱えているものの明るみになっていない潜在的な要因が表ざたになる可能性も高い状況になってきていますし今後の経済は不安定な状況だと思います。

暗号資産(仮想通貨)について

経営破綻したFTXですが国内暗号資産(仮想通貨)取引所「FTX Japan」、欧州および中東への事業展開を目的とした部門「FTX Europe」、デリバティブ取引所「LedgerX」、清算とカストディのプラットフォーム「Embed」の4つの事業を売却することを破産裁判所に申し立てている状況で、これら4事業は規制下にあったことや事業の独立性が他のグループ企業より高かったため売却プロセスが比較的容易に行えると説明されています。

また、FTX Japanは12月29日に親会社のFTXグローバル破綻の影響で凍結(出金停止)中の顧客資産について「2023年2月中旬を目処に出金再開予定」と発表しました。

ユーザーから預かっている仮想通貨および法定通貨(日本円)の出庫・出金については、FTXが買収したLiquid Japanから出金可能となるようにシステム開発を進めているようです。

今後の流れとしては資産返還対象となるユーザーに対してFTX Japanから「Liquid Japanの口座開設用リンク」が電子メールで送信されるようで受付開始は1月中旬を予定しているそうです。

※すでにLiquid Japanの口座を持っている場合には新たな口座開設は不要のようです。その他の詳細については当事者には追って連絡が来ると思います。

現在は仮想通貨全体が冷え込んでしまい、ビットコイン(BTC)は過去最高値から70%以上暴落、イーサリアム(ETH)も72%程下落しています。

まとめ

今月の概要

全体の総括

今月は月末に向けて全体的に調子が良くありませんでした。

日経も米国株も月初の価格よりも低下してしまい年末なのに少しがっかりしてしまいました。

また、為替の影響によって米国株は利確タイミングを逃しましたし、追加で投資もしてしまったため今後の乱高下が心配です。

株式について

日経

| 12月 | 日経平均終値 | 日付け |

|---|---|---|

| 高値 | 28,226.08 | 12月1日(木) |

| 安値 | 26,093.50 | 12月29日(金) |

参考までに下記は先月の価格です。

| 11月 | 日経平均終値 | 日付け |

|---|---|---|

| 高値 | 28,383.09 | 11月24日(木) |

| 安値 | 27,199.74 | 11月4日(金) |

最高値・最安値について

| 2022年 | 日経平均終値 | 日付け |

|---|---|---|

| 最高値 | 29,332.16 | 1月5日(水) |

| 最安値 | 24,717.53 | 3月9日(水) |

今月の日経も最高値・最安値の更新はありませんでした。

月末に向けて株価が下落したため12月30日(金)の大納会に出席した岸田総理に対する不満の声がインターネット上にあふれていました。

大発会は1月4日(水)ですが個人的には少し様子を見ていく考えです。

S&P500(米国株)

| 12月 | S&P500終値 | 日付け |

|---|---|---|

| 高値 | 4,076.57 | 10月28日(金) |

| 安値 | 3,783.22 | 12月28日(水) |

参考までに下記は先月の価格です。

| 11月 | S&P500終値 | 日付け |

|---|---|---|

| 高値 | 4,027.26 | 11月23日(水) |

| 安値 | 3,719.89 | 11月3日(木) |

最高値・最安値について

| 2022年 | S&P500平均終値 | 日付け |

|---|---|---|

| 最高値 | 4,796.56 | 1月3日(月) |

| 最安値 | 3,577.03 | 10月12日(水) |

今月は最高値・最安値の更新がありませんでした。

月初から月末にかけて下落傾向が続きましたし、円高に向かったため海外資産は大きく目減りしてしまった人も多いのではないかと思います。

貴金属について

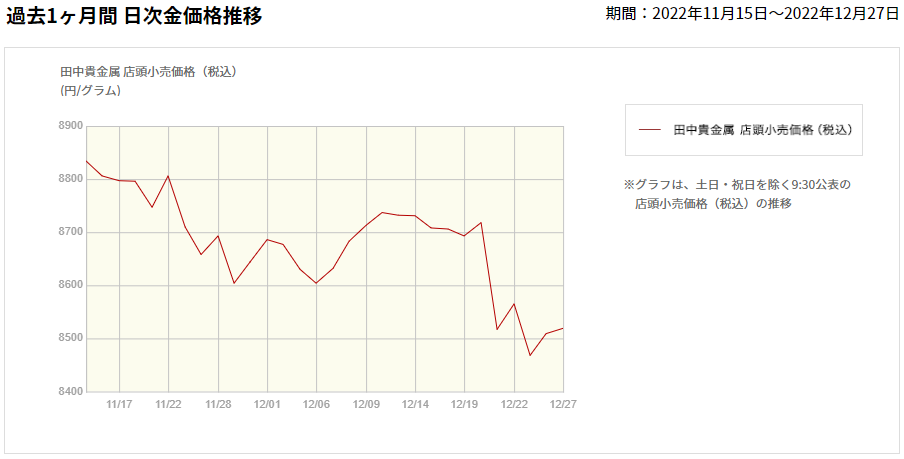

金(ゴールド)について

過去の高値・安値

| 2022年 | 高値 | 安値 |

|---|---|---|

| 1月 | 7,492円 | 7,348円 |

| 2月 | 7,874円 | 7,360円 |

| 3月 | 8,500円 | 7,796円 |

| 4月 | 8,969円 | 8,378円 |

| 5月 | 8,752円 | 8,290円 |

| 6月 | 8,968円 | 8,406円 |

| 7月 | 8,752円 | 8,343円 |

| 8月 | 8,630円 | 8,277円 |

| 9月 | 8,807円 | 8,389円 |

| 10月 | 8,846円 | 8,583円 |

| 11月 | 8,864円 | 8,604円 |

| 12月 | 8,737円 | 8,468円 |

12月の金(ゴールド)は12日が高値、23日が安値となりました。

今月は月末に円高に推移したた影響で基準価格が安くなったようなので需給バランスは大きく変化していないようです。

所有している金(ゴールド)は純金換算で約43.3gで35万円程度(8,000円/gで換算しても346,400円)にはなる見込みです。

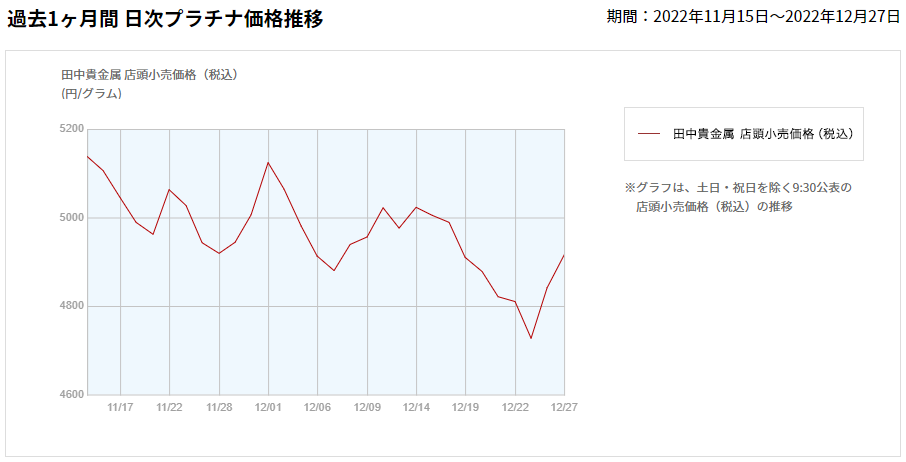

白金(プラチナ)について

過去高値・安値

| 2022年 | 高値 | 安値 |

|---|---|---|

| 1月 | 4,275円 | 3,983円 |

| 2月 | 4,514円 | 4,237円 |

| 3月 | 4,820円 | 4,241円 |

| 4月 | 4,664円 | 4,262円 |

| 5月 | 4,611円 | 4,178円 |

| 6月 | 4,846円 | 4,475円 |

| 7月 | 4,464円 | 4,235円 |

| 8月 | 4,626円 | 4,259円 |

| 9月 | 4,767円 | 4,216円 |

| 10月 | 5,042円 | 4,521円 |

| 11月 | 5,251円 | 4,919円 |

| 12月 | 5,124円 | 4,727円 |

※小売希望価格(税込)

12月の白金(プラチナ)は1日が高値、23日が安値となりました。

プラチナは先月高値を更新して5,000円台に入りましたが今月は少し下げてしまいました。

為替の影響を受けて価格が下がったようですが、それでも12月27日の最終日には4,915円の価格を付けているため今度も値上がりする可能性は高いと思います。

軍事的な需要によって上昇している可能性があるためロシア・ウクライナの情勢からは目が離せません。

所有している白金(プラチナ)は純白金換算で約23gで10万円程度(4,500円/gで換算しも103,500円)にはなる見込みです。

今後の予定

全体

世界的に金融情勢があまりよくないので資産をどのように保管するのかを悩んでしまいます。

国内に住んでいるので普段使いする「円」は重要です。

現金比率を多くすると自国通貨の「円」の割合が増えてしまう傾向がありますが信頼感が少し持てなくなってきました。

しかし、他国に大きく資産を移すのも少し違う気がする複雑な心境です。

今後も情報をしっかりと集めて最適だと思える方法を模索していこと思います。

反省点

米国株式を追加購入したのは裏目にでました。

見通しが甘かったようです。

仮想通貨が下落していたので少し買増しをしてしまいましたが、更に下落したので高値掴みとなってしまったようです。

今後も下落が続く可能性も否定できませんし、仮想通貨の割り当て分の余剰資金があまりないので予算を増やそうか検討しています。

備考

集計の方法によって若干のずれが生じます。

特に米国株は計算が複雑で不明な部分もあるので表示されたまま計算しています。

記載方法が月によって異なりますが、見やすいように改善していきたい所存です。

関連記事

- 運用報告ホーム

- 運用状況(2022年)

☆運用報告(2022年まとめ) - 運用状況(2021年)

☆運用報告(2021年まとめ)

※運用報告の掲載は2022年で終了しました。

鈴木 歩(すずき あゆむ)

鈴木 歩(すずき あゆむ)